自宅の所有権がなくても、配偶者は継続居住が可能に

高齢化や家族のあり方の変化にともない、約40年ぶりに民法の相続分野が大きく変わろうとしています。配偶者の権利強化や自宅介護の促進などを念頭に、高齢化した日本の社会、核家族化した日本の家族に相続の形を合わせようとした様子がうかがえます。

誰もが少なからず影響を受ける今回の改正。改めて相続対策を点検する必要がありますが、いつの時代も相続の形は家族によって千差万別です。年末年始など家族が集まる機会に、家のしきたりや家族一人ひとりの人生設計をかんがみて相続を考えてみてはいかがでしょうか。

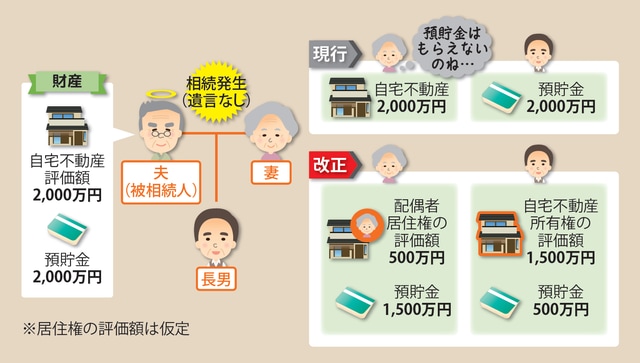

1.配偶者居住権の創設

◆残された配偶者は、所有権がなくても今の家に住み続けられる

夫婦の一方が先立ったとき、残された配偶者は一般的に高齢で、住み慣れた家を離れたくないと望むことが多いものです。これまでも、判例によって、相続後の配偶者の短期的な居住権は認められていましたが、あくまでも事実上のものでした。

そこで、配偶者の生活保障という観点から「配偶者居住権」が創設されました。相続で自宅建物の所有権が他の相続人等の手にわたったとしても、故人の配偶者が終生、無償で自宅に住み続けられる権利です(以下、「居住権」とします)。

夫の他界後、妻が夫の持ち家に住み続けるには、自宅を相続し所有権を得る方法が確実です。しかし法定相続分を前提にすると、その分、他の財産を取得できる割合が少なくなることがあります。居住権が設定されると、相続税法上、自宅不動産の価値は所有権部分と居住権部分に分かれると考えられるため、所有権よりは評価額の低い居住権を得ることで、妻は代わりに預貯金等を多く取得できます。

配偶者居住権は建物に対する権利ですが、その敷地にも敷地利用権が生じます。相続税にも関係するそれらの評価額は、建物の残存耐用年数や配偶者の平均余命年数などに応じて計算されます。また、敷地利用権は「小規模宅地等の特例」の適用対象になると考えられます。なお、「配偶者は居住建物の通常の必要費を負担する」とされていることから、建物の固定資産税は配偶者が支払うものと考えられます。

居住権を得るには、遺言(遺贈)、遺産分割協議、家庭裁判所の審判といった方法があります。先立つ側が配偶者を思いやるならば、遺言によるのが確実です。ただ、居住権は譲渡できないため、たとえば将来、老人ホームに移りたいと考えたときに、自宅を売って入居資金にするといったことはできません。

居住権は配偶者が亡くなるまで存続し(別途、期間を定めることも可)、配偶者の死亡によって消滅すると考えられます。しかしそうすると、実質的に所有権が居住権を差し引いた評価額で承継できることになり、節税封じのため何らかの制約が設けられるかもしれません。

また、居住権は登記されなければなりません。ここで第三者の立場に視点を転じてみます。金融機関が不動産を担保に取って貸付等をすることがありますが、担保設定時には居住権が付着していなかったとしても、その後、貸付側の意図しないところで居住権が設定される可能性があります。このとき、抵当権と居住権はどちらが優先されるのでしょうか。契約時に「居住権を設定させない」という条項を入れることも考えられますが、居住権の設定を抵当権者がコントロールするのは違和感があります。

これを借り入れしている家主さん側からみると、居住権設定に伴って担保不足が生じ、追加の担保を求められる展開もあるかもしれません。すると、故人がよかれと思って行った居住権の遺贈が、家族にとっては思わぬ負担となる可能性もあります。

このように居住権は未確定の部分もあるものの、配偶者の「終の棲家」を考える上で重要な選択肢の1つであることは違いありません。以上、配偶者居住権についてお話ししましたが、同時に「配偶者短期居住権」も創設されました。こちらは、遺産分割が終了するまでの間、配偶者が自宅に住み続けられる権利です。

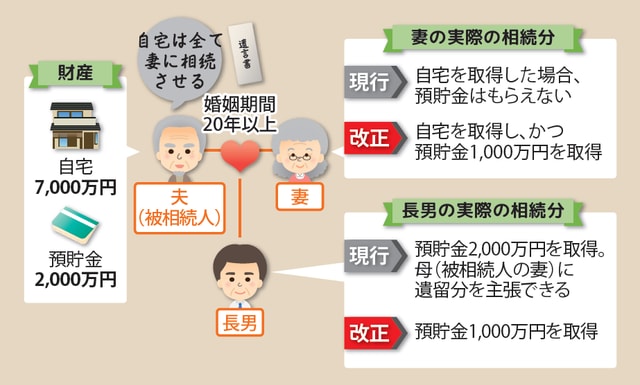

2.配偶者への自宅贈与を特別受益から除外

◆贈与・遺贈した自宅を遺産分割対象から除く「民法版おしどり贈与」

亡くなった方から生前贈与や遺贈により個別に財産(不動産や住宅取得資金など)をもらい受けた場合、他の相続人との不公平をなくすため、その財産を相続財産に含めて遺産分割を行います。

たとえば妻に自宅を贈与した場合、妻は自宅をもらった分、預貯金などの財産の相続分が減ってしまいます。このルールを「特別受益の持ち戻し」といいます。

今回の改正で、婚姻期間が20年以上の配偶者から自宅の贈与・遺贈を受けた場合、その不動産を特別受益から除外できることになりました。相続分から自宅不動産を差し引かなくてよくなるため、事実上、自宅を取得した配偶者は相続分が大幅に拡大されることになります。

実は、当初はもっと直接的に「配偶者の法定相続分を引き上げる」という案が出ていたのですが、反対意見が多く、この内容に落ち着きました。高齢の配偶者の生活不安を考慮したよい改正ですが、たとえば、後継者に自社株を集中させる必要がある事業承継の場面などでは、配偶者の相続分増加が妨げになるおそれもあります。

長年連れ添った夫婦に認められた特例ということで、贈与税のいわゆる「おしどり贈与(※1)」に似ていますが、おしどり贈与と異なり、対象となるのは自宅土地・建物だけで、その取得資金は含まれません。

※1 婚姻期間20年以上の配偶者から居住用不動産やその取得資金の贈与を受けた場合、基礎控除110万円に加え最高2000万円が贈与税の課税価格から控除される。また、相続開始前3年以内の贈与でも、控除額相当の金額までは相続税の生前贈与加算の対象にならない。

ところで、ここでいう配偶者とは法律的に結婚している人をいい、内縁関係は含まれません。相変わらず事実婚には冷たい民法です。

賛否両論ありますが、筆者は事実婚や同性婚にも優遇措置を認めるべきだと考えています。これらの方の相続について、国はセーフティーネットを一切用意していません。たとえば、内縁の妻に自宅を贈与すると、遺留分侵害になるケースが出てきます。

話を元に戻します。この制度の恩恵を受けるには、自宅の所有者が贈与または遺贈(遺言)をする必要があります。遺言の重要性がますます高まりますが、遺産分割への影響が大きいだけに、その有効性を巡ってトラブルが起こることもありそうです。もう少し、故人の意思確認について外部の人(たとえば公証人や司法書士)が関与する度合いを高められたらよかったのですが。

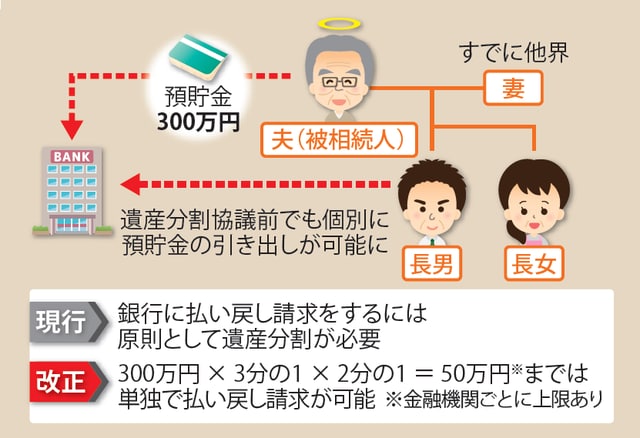

3.被相続人の預貯金の仮払い制度

◆遺産分割前でも、一定金額までは預貯金を引き出せる

相続が起きて多くの方が当面困るのは、葬儀費用の支払いと、収入の乏しい配偶者の生活費です。その対応策として、一定の金額までなら遺産分割前でも故人の預貯金を引き出せる制度がスタートします。

従来、預貯金は法定相続分に応じて当然に分割されると考えられてきましたが、平成28年に「預貯金も遺産分割の対象に含める」という最高裁判決が出た結果、この考えが覆されました。とはいうものの、世間の感覚からすれば、この判決以前も当然、預貯金は遺産分割の俎上にのるべき相続財産だったでしょう。したがって銀行も、他の相続人の同意がなければ払い戻しに応じないことが一般的でした。

裁判所の考え方が現実に合わせられた形ですが、いずれにせよ、遺産分割がまとまるまでは、原則として預貯金を引き出せないことが明確になったわけです。そこで、当面の資金に困る相続人への対策として、この仮払い制度が設けられました。

仮払い可能額は「預貯金額の3分の1×法定相続分」までで、かつ、標準的な葬儀費用や生活費を考慮して金融機関ごとに定められる額が上限となります。金融機関ごとの上限額は不明確ですが、100万円台になる可能性が高いようです。

また、借金返済などのためにどうしてもそれ以上の払い戻しを必要とする場合は、家庭裁判所に申し立て、他の相続人の利益を害さない範囲で仮払いを認めてもらうという手段もあります。

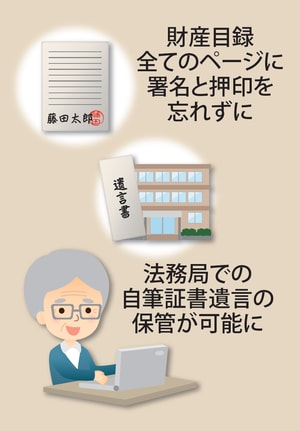

「自筆証書遺言」を法務局に保管できる制度が新設

4.自筆証書遺言の方式の緩和

◆財産目録はワープロでの作成が可能に

筆者の経験からいうと、遺言を書かない理由の1位は「遺産争いは起きないから必要ない」、2位は「自分が死ぬことなんて考えたくない」、3位は「間違えて書いてしまいそうで心配」です。今回の改正は、3位の理由を緩和してくれるでしょうか。

これまで自筆証書遺言は全文を手書きしなければなりませんでしたが、財産目録についてはワープロ作成が可能になりました。ただし、目録のページごとに署名押印が必要です。また、預金通帳のコピーや登記事項証明書の添付もできるようになります。

法務局に自筆証書遺言を保管できる制度も新設されます。これを利用すれば、方式に不備がないか法務局が確認してくれますし、偽造や破棄のおそれもなくなります。相続人は法務局に問い合わせることで遺言書の有無がわかるため、発見されないという事態も減少するでしょう。さらには、相続後の家庭裁判所での検認(※2)も不要となります。

※2 相続人と裁判官が遺言書開封に立ち会うことで、偽造や変造を防ぐための手続き

遺言者が認知症を患っていた場合など、遺言の有効性について死後に争いが生じることがありますが、保管制度のもとでは遺言者自身が法務局に遺言書を持ち込む必要があるため、遺言能力について疑義が生じる可能性も減ると考えられます。

ただし、法務局はおそらく記載内容の確認まではしてくれません。財産目録に誤植があっても、そこはノーチェックの可能性が高いです。また遺言書は遺留分侵害や相続税額にも関わりますので、預ける前に税理士などに意見を求める方が無難です。

遺言書が複数ある場合は「日付の新しいほうが有効」なのはこれまで通りです。気軽に書けるのが魅力の自筆証書遺言ですが、内容の異なるものを色々と残すと、法律上はともかく相続人としては気持ちの整理がつかなくなることもあります。残し過ぎにもご注意を。

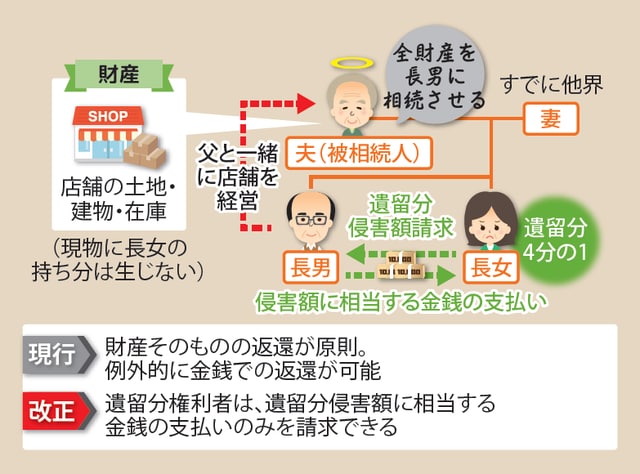

5.遺留分の金銭債権化

◆最低限の取り分を金銭で請求可能に

亡くなった方の兄弟姉妹以外の相続人には遺留分(※3)が認められています。遺留分が侵害された場合、遺留分減殺請求をして侵害部分の返還を求めることができます。減殺請求を受けた側の多くは、遺留分を金銭に換算し、その金額を弁償することで解決を図ります。つまり、遺留分は最終的にはお金で解決することがほとんどです。

※3 相続財産を取得できる最低限の割合

しかし、それはあくまでも最終形。遺留分減殺請求の効果は、原則として財産そのものに及びます。したがって、不動産であれば不動産、自社株であれば自社株に、遺留分権利者の持ち分が生じます。

ということは、財産を取得した人が不動産を活用したい、会社の経営について重要な決定をしたいなどと考えても、単独では実行できず、逐一、遺留分権利者との話し合いが必要になるという不便が生じていました。

今回の改正により、最初から遺留分に相当する金銭の支払いを請求(遺留分侵害額請求)できるようになります。現物に持ち分が生じないので、特に事業承継を伴う相続などにありがたい制度です。

もちろん、請求を受けた側がお金を用意できなければ困ることに変わりはありません。裁判所に支払猶予を求めることも可能とされていますが、その期間等はまだ不明確です。生命保険加入など生前の対策がやはり重要です。また、不動産の相続では遺留分を金銭換算するのが難しいという課題も残されています。

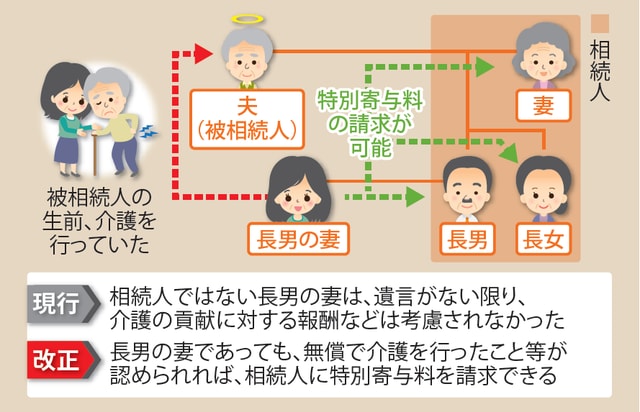

6.相続人以外の親族の「特別の寄与」

◆介護を行った「長男の妻」などは、特別寄与料の請求が可能に

「私は父の介護をしました。だから法定相続分以上の相続が認められますよね?」

「姉は私が何もしなかったようにいいますが、そんなことはありません。姉のほうこそ、父の預金から自分たちの生活費を出していたんじゃないですか?」

遺産分割トラブルの上位を占める介護問題、これが典型的な当事者の主張です。今回の改正では「これらの話のなかにさえ入れなかった人」、つまり息子の妻など、いくら介護しても遺産分割上その貢献が認められることのなかった「相続人以外の親族」に救済の道ができました。

被相続人の相続人でない親族が故人の療養看護などをしていた場合、相続人に対し、貢献に応じた金銭(特別寄与料)の支払いを請求できるようになります。認められるためのポイントは2つ。「無償で労務提供したこと」、それにより「故人の財産が維持または増加されたこと」が必要です。

受け取った特別寄与料は遺贈により取得したものとみなされ、相続税の課税対象となる見込みです。

特別寄与料の額について当事者間で話が整わない場合は、家庭裁判所に持ち込まれ、寄与の時期や方法、程度、相続財産の額など個別の事情を考慮して判断されます。介護記録や負担した費用の領収書など、何を算定資料として認めるのかが焦点となりそうです。

うがった見方をすれば、介護を担った長男の妻が夫と結託して実質的に次男の取り分を減らすことができるわけで、これに気付くと核家族化に基づくトラブルを増長するような気もします。

髙原 誠

フジ総合グループ/フジ相続税理士法人 代表社員

税理士