「3つの視点」から記事を読む

日経新聞を読む上で、視点を変えてみれば、重要な情報が見えてくる。

【記事】『インド車市場独を抜く昨年400万台、中米日に次ぐ』(2018年1月12日)

記事のポイント①インドの2017年の新車販売台数は401万台となり、ドイツを抜き世界4位に浮上した。②インド市場は今後も年率1割近い成長が続き、20年にも日本を抜き世界3位に浮上する。③全体の8割を占める乗用車では、最大手マルチ・スズキが前年比15%増の160万台超となりシェアは49.6%と前年より2.6ポイント高まった。

視点を変えるとは、記事を読みながら、何が書いてあるか、自分がどう思うか、反対の考え方はあるかを考えるということである。この記事を3つの視点で読んでみよう。

①記事には何が書いてあったか

インドでスズキがシェア50%近く取っていると書いてあった。

②記事を読んで、自分がどう思ったか

インドの経済成長が追い風になれば、スズキの販売台数はさらに伸びる可能性があると思った。

③反対の考え方はあるか

これはいろいろ考えられるだろう。

例えば、「インドの経済成長が鈍化するかもしれない」と考える人がいるかもしれない。ブランド力や企業規模の面から見て、スズキがトヨタの販売台数を上回るのは非現実的と考える人もいるだろう。

そう思ったら、調べてみたら良いのだ。

インドの市場規模やインド人の自動車保有台数などに関するストックデータは、検索すればすぐに見つかる。

データを軸にしてマジ読みを継続していけば、収入の推移や経済成長の伸び率といったフローデータも見つかるはずだ。

この記事の中だけでも、インドの自動車市場がこの10年で2倍になったことや、1人当たりGDPが07年から16年の間に7割増えたことなどが書かれている。

歴史を探ってみるのも良いアプローチだ。

スズキとインドの関係でいうと、もともとスズキは織機メーカーとしてスタートした会社で、戦前からアジアに織機を輸出していた。インドにもスズキの織機が普及しており、その土壌があったところに、オートバイや軽自動車で進出しているのだ。

そのようなつながりを考えると、スズキがインドで大きなシェアを持っていることにも納得がいく。

データとは直接的には関係しないが、データをきっかけとして調査や分析を進めていくことで、投資判断の肉付けとなる情報が増えていくことも多いのである。

株価の推移だけでなく、「全体の景気」を捉える

話を戻そう。フローデータを見るだけでも投資先が見えてくることは多いが、重要なのは蓄積してきたストックデータと合わせてみることだ。

その視点から見ると、このインドの記事で注目したいのがアメリカだ。アメリカの新車販売台数は1723万台で、世界2位につけている。

しかし、前年比はマイナス2%だ。ここが重要なポイントなのだ。

ストックデータを見た限り、世界にはお金が余っている。通貨の世界では米ドルが強く、先進国では過去500年にない低金利時代でもある。

しかし、アメリカでは新車が前年より売れていない。

お金があり、低金利でローンを組めるにも関わらず、車が売れなくなっている。

ここに疑問や違和感を持つと、「もしかしたら景気が低迷しているのではないか」という発想も出てくるだろう。

株価の推移だけ見ると日本もアメリカも好調に見える。しかし、データから見るとそうとは言い切れない。そんな視点を持っていたら、利上げに関するこんな記事も目に留まったかもしれない。

【記事】『米欧、金融政策に転機好況・慎重さ両立難しく』(2018年1月9日)

記事のポイント①17年の世界株指数(ACWI)は年間で22%上昇し、09年(32%)以来の大幅高となった。②支えは「世界同時好況」と「慎重な金融政策の正常化」。③米金利上昇とドル高が進めば、資金流出とドル建て債務負担の拡大が同時に新興国を襲う。

これは「転機」という文字が見出しに入った記事で、まさに変化を示すものといえるだろう。

記事の内容としては、これまでの金融緩和政策が変わり、バブルの引き締めに向かっていくだろうという話が書かれている。

ストックデータを通じて世界的にカネ余りであることがわかり、自動車の販売状況を見て景気停滞の兆しを感じ取ることにより、世界経済という土台が揺らぎつつあるのではないかと感じ取ることができる。

巷では「景気が減速している」といった話もたまに耳にする。

しかし、この記事のデータを集計した2017年から18年にかけて、減速の兆しがすでに出ていると見ることもできるのだ。

毎年5月中旬に出る「業績集計」に注目

では、国内のマーケットはどうなっているのだろうか。

1つ目のポイントに挙げた通り、マーケットを見て行く際には、規模の大きい順から見ていくのが良い。

世界についてはデータの面から景気減退の傾向が見えるとわかった。

次に見るのが、世界という土台の上にある日本のマーケットの状態だ。

そこで便利なのが、日経新聞が年に1回、5月中旬に出す業績集計の記事だ。

これは日経がまとめている情報の中でも特に重要なフローデータで、各業界の経常利益の平均がどのように変化するかを予想したものだ。

また、わかりやすくするために、私はこの数字をグラフにまとめ、マーケットの変化を視覚的に把握できるようにしている。

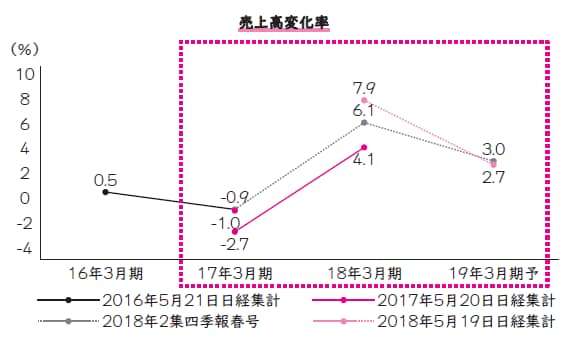

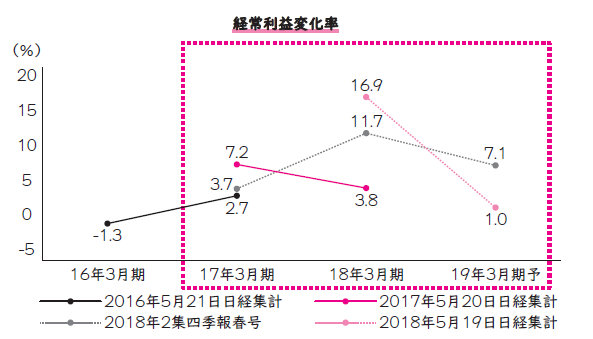

それが下記の図表で、上が売上高の変化、下が経常利益の変化である。

[図表]業績集計を「見える化」する

上場子会社、決算期変更除く)

※四季報集計は合計3277社で日経集計と対象が異なるため単純比較はできない

が参考として掲載した

(出所)複眼経済塾

業績集計から「売上高」「経常利益」をグラフにまとめて、変化を視覚的に把握する。

例えば、上場企業の売上高(上のグラフ)を見ると、2016年から17年は、0.5%が16年3月期の実績で、そこからマイナス0.9%に減収するだろうと予想されていた。

結果はマイナス2.7%で予想を下回っている。

17年から18年は、マイナス2.7%(実績)から4.1%の増収予想だった。結果は、7.9%に上振れて着地している。

このデータを見るだけでも、国内の景気がどのように変わっているか、イメージが湧くのではないか。

経常利益についても同じだ。

17年3月期は7.2%の増益で、予想値だった3.7%を上回った。

18年3月期は、7.2%から3.8%へ減益予想だったが、実際は16.9%の大幅な増益となっている。

データを客観的に分析するために、「期待」は捨てよ

このような流れを踏まえて、さて19年3月期がどうなるかだ。

日経の予想によれば、売上高が7.9%から2.7%に減り、経常利益も16.9%から1.0%に減る。

理由は、18年3月期の結果が良すぎたため、19年3月期の伸び率が鈍化するだろうと見ているためだ。

先ほど見た世界のマーケットデータは、まだ株価には影響が出ていないものの、景気の鈍化を示唆するものだった。

仮に鈍化するなら日本市場も影響を受ける。日経の予想でも大幅に鈍化するだろうと見られている。

そう考えると、国内マーケットの先行きも決して明るいとはいえない。「最高益」「上方修正」といった情報で飛びつきたくなる銘柄があるかもしれないが、安易に飛びつくのは危ないと判断することもできるのだ。

もちろん、株価の先行きは誰にもわからないので、予想に反して好況が続く可能性もある。

「18年3月期は大幅に上振れた。ならば今回も上振れる可能性もある」

「増収2.7%、増益1.0%は保守的ではないか」

そんな風に思う人もいるだろう。

しかし、リスク管理の点から見ると、自分なりの考えにとらわれすぎないほうが良い。

株の売買において、買い手は「上がる」と思うから買うのであり「上がってほしい」と期待する。期待があると株価やチャートを見る目にもバイアスがかかる。

そのせいで見えづらくなってしまうのが客観的な事実である。株価、チャート、各種指標といったデータが淡々と伝えている事実が歪んで見えるようになる。

それを防ぐためにも、データにのみ着目し、データから読み取れることだけを分析していくことが大事なポイントになるのだ。

渡部 清二

複眼経済塾 代表取締役塾長