「基本合意+デュー・デリジェンス」終了後に締結

M&Aの一連の過程で、売り手と買い手双方が調印する契約書は、主に条件の大枠が決まった時点で締結する「基本合意契約書」と、すべての条件が決まった時点で締結する「最終譲渡契約書」の2種類あります。まずは、それぞれの契約の意味合いについてご紹介しましょう。

基本合意契約書を締結する意味合いは、買い手が「独占交渉権」を得られることにあります。これにより、締結後の一定期間(一般的に1ヵ月間から2ヵ月間)、売り手は基本合意をした買い手以外との接触・交渉ができなくなります。よって、買い手はこの期間に別途費用を負担し、弁護士や会計士などの専門家に安心してデュー・デリジェンス(買収監査)を依頼することができるのです。

最終譲渡契約書は、基本合意とデュー・デリジェンス後、すべての条件が固まったら締結するM&Aの仕上げの契約書になります。この最終譲渡契約書には、売買の対象物とその価格(発行済の普通株式のすべてを1億円で売却/買収するなど)だけではなく、多くの取り決めを記載します。

たとえば、Googleなどの検索サイトで「株式譲渡契約書 雛形」と検索すれば雛形が出てきますが、たいていA4数枚程度のものです。ですが、通常のM&Aで使用される株式譲渡契約は、A4の紙20〜30ページにも及びます。このページ数からも、実に多くの取り決めを記載するのかということが、何となくご理解いただけるのではないでしょうか。

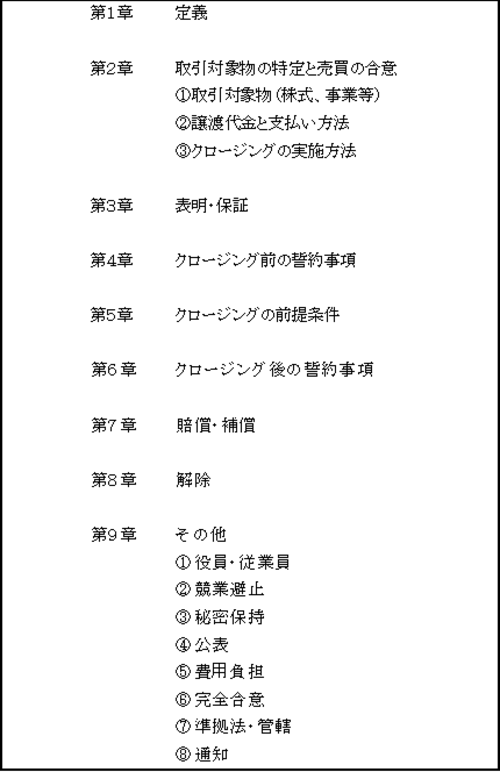

では実際に、最終譲渡契約書でどのようなことを記載するのかご紹介しましょう。以下は、M&Aの最終譲渡契約書での主要な条項になります。

[図表]最終譲渡契約書の主要条項

重要なところを簡単に解説します。

第1章 定義

今後、この契約書に度々登場する言葉について、事前に定義・解釈を規定する部分です。

第2章 取引対象物の特定と売買の合意

対象物と、それをいくらで売却/買収するのか、代金の支払い方法などが規定されます。

第3章 表明・保証

最終譲渡契約書において一番重要で、もっとも多くのページを割く部分かもしれません。M&Aでは、売り手と買い手の間の情報格差をまったくゼロ(買い手のリスクをゼロ)にすることは絶対にできません。さらにいうと、事業・企業は生き物ですから、売り手(オーナーや代表取締役)の知らないことが起きている可能性すらあります。したがって、たとえデュー・デリジェンス(買収監査)を済ませたあとでも、最後の最後は売り手にあらゆることを約束・宣誓をしてもらうしかないのです。

内容としては、

●当該M&Aによる売却により、第三者から異議がでることはない

●対象会社において労務問題は起きていない

●第三者との係争がなく、その可能性もない

●資産は正常に稼働している

●今までに開示した情報は正確である

などです。

ただし、売り手にこれらの約束・宣誓の責任をいつまでも持たせるのは、さすがに無理があります。そこで、通常M&Aでは、第7章において補償・損害賠償請求できる期間(通常1年間程度)、請求できる額の上限(通常譲渡価格の100%)を最終譲渡契約書に記載するのが一般的です。

第4章 クロージング(決済)前の誓約事項

主に、いわゆる善管注意義務があげられます。たとえば、通常運営以外の資産、負債の増減、勝手な人の増減の禁止というようなものです。

第5章 クロージングの前提条件

まさにこれから、決済(代金の支払い)をするにあたり、確認すべき事項が記載されます。

主要な事項としては、

●当該契約に記載されている義務、約束に違反はないかの確認

●会社法、あるいは登記上必要な書類が揃っているかの確認

●取引先との継続取引の同意の確認

●キーパーソンとなる従業員の継続勤務の合意の確認

●実印、通帳などの重要物の確認

などになります。

その他、一般従業員の取扱(一般的には全員継続雇用)、競業避止(譲渡後ライバルとなる事業の禁止)、M&Aの対外的な発表におけるルールなども記載されます。

第6章 クロージング(決済)後の誓約事項

引継業務の件・譲渡後の旧オーナーや代表取締役の処遇(会長や相談役などの役職の決定と、業務内容、その報奨など)・従業員の引抜や勧誘の禁止・会社の誹謗中傷の禁止などが記載されます。

リスク軽減のため、必ず買い手側からの起案を

ここまで、基本合意契約書と最終譲渡契約書の意味合いと、重要事項の中身について解説しました。最後に、誰がこれらの契約(案)を起案、作成するのかをご説明します。

「第3章 表明・保証」でも触れましたが、M&Aにおいて、売り手と買い手間の情報格差をゼロ(買い手のリスクをゼロ)にすることは絶対にできません。これはつまり、売り手よりも買い手側にリスクがあると言い換えることができます。

したがって、リスクを負う側である買い手が、基本合意契約と最終譲渡契約の起案をして、内容の固まったものを売り手側に提示する必要があるということです。当たり前といえば当たり前のことですね。しかし、実際のM&Aアドバイザーとして実務していると、売り手側が起案したものを、買い手側がほぼ訂正することなく調印するシーンに遭遇することがあります。当然ながら、売り手側が起案したものは、相手のリスクが軽減されています。必ず買い手側が起案するようにしましょう。

最後に、本日のまとめです。

●基本合意は買い手に独占交渉権を与える

●最終譲渡契約では様々な条件を取り決める(20〜30ページほど)

●基本合意契約書、最終譲渡契約書は、買い手側が起案する

ご参考にしていただけると幸いです。

松原 良太

一般財団法人日本M&Aアドバイザー協会 専務理事/事務局長

株式会社ビザイン 代表取締役

株式会社エクステンド 取締役