いくら資産があっても円安リスクへの備えは必要

長期的な資産形成を進めるうえでは、リスクもしっかり把握しながら海外資産を保有することが必要です。

海外資産といっても、FXで短期的な利益を狙うわけではありません。また、最初に外貨預金を思い浮かべる人も多いと思いますが、海外の株式市場や債券市場に投資する国内の投資信託を利用すれば、外貨預金を保有するのと同じ意味があります。

筆者は、たとえお金を殖やす必要がないくらい多額の資産をもっていたとしても、海外資産を保有することをお勧めしています。それは、「円安が進んでしまったときのリスク」に備えるためです。

かつて銀行員だったとき、海外資産を保有する必要性を伝えて、資産運用の提案をしても、「国内で今後もずっと生きていくから自分には関係ない」と言われてしまうことが多くありました。円安が進んだときのリスクといっても、日本の会社に勤務して、日本円で給料を受け取り、普通に円で買い物をするという生活をしていると、なかなか実感できないからです。

しかし、為替というのは私たちの生活に大きな影響を与えています。たとえば、ドル円の為替レートは2011年秋の1ドル=75円台から、2015年夏には1ドル=125円台まで、実に6割もの円安が進みました。その結果、たとえば、小麦粉やマヨネーズの値段は、2012年当時と比べて7~9%ほど上昇しましたし、ハムやチーズなどは極端な値上げこそしていませんが、内容量が減少し、実質的な値上げとなっています。

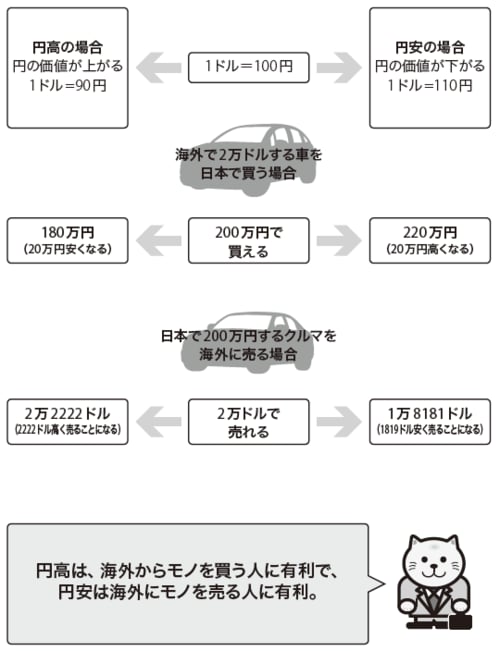

日本は食糧品だけでなく、資源・エネルギーの大半を海外からの輸入に頼っています。海外から輸入されるモノの取引は、基本的にドル建てで行なわれます。1ドル=80円のときに、海外から1万ドルのモノを輸入した場合の円建て価格は80万円ですが、1ドル=120円まで円安が進むと120万円になります。その結果、日本国内の物価が押し上げられることになります。

このように、円安が進行するということは、海外(外貨)との比較において、相対的に円の通貨価値は下がったということでもあります。これまで80円で買えていたものが120円になり、同じ金額を出して買えるものの数量が減るということです。こうした「円の価値が下がるリスク」を軽減するためにも、保有資産の一部に海外資産を組み入れておくことが必要なのです。

[図表]円安・円高のメリットとデメリット(ドル円の場合)

資産形成は目先の損得にとらわれないことが大切

もちろん、円高が進んでしまうと、海外資産の円換算評価額は下がってしまいます。これまで1ドル=120円だったものが80円になれば、同じ1万ドルの外国債券の円建て価格は、120万円から80万円に目減りします。これが海外資産をもっていることにともなう為替リスクです。

為替レートがどちらに動くかはわかりません。だからこそ、どちらに動いても大丈夫なように、海外資産をもつことが大切なのです。

円高が進むと海外資産の円換算した評価額が下落してしまうので、損をした気分になります。しかし、円高が進むということは、円建ての資産の価値が増えている状態です。資産形成を進める際には、目に見える損得にとらわれず、保有資産全体を広い視野で鳥瞰する必要があります。