事業への関与度で分かれる「投資スタンス」

◆リスクとボラティリティの違い

投資の世界でリターン(期待収益率)を論じるときに「リスク」という言葉よりも「ボラティリティ(変動幅)」という概念がよく使われます。株式投資をしている方であれば「β(ベータ)値」というワードを聞いたことがあるかもしれません。市場平均に対して、個別銘柄が一定期間内にどれだけ上下したかを示す値として使われます。マイナスに振れる場合にリスクといわれますが、当然プラス側も同様にあるため、その振れ幅をボラティリティという尺度で捉えます。

不動産・金融商品に比べ、M&Aを含む事業投資分野は、投資する側次第でボラティリティがプラスにもマイナスにも動くということです。「投資は自己責任」といいますが、事業投資においてはその傾向がより顕著になります。そのことを念頭におきながら、投資スタンスの見つけ方、適正などについてお話しいたします。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

◆事業への関与度で考える

どれだけ事業の現場に関与するかで、投資スタンスが大きく分かれます。たとえば、成長過程にある「ベンチャー企業への投資」と、自ら事業を興す場合の「起業」を比較してみましょう。いずれもボラティリティが高い分野ですが、事業関与度が大きく違ってきます。ベンチャー投資は「他人の事業」への投資、起業は「自らの事業」への投資です。使う時間も労力も違うため、ボラティリティをコントロールできる影響力も違ってきます。

ただし、ベンチャー企業への投資でも、投資家が何かしらのスキルやノウハウを提供できるのであれば、社外役員などに就任し、ボラティリティをコントロールすることも可能です。もっとも、口を出されるのが嫌な社長も多いので、そのあたりは見極めが必要です。学生ベンチャーなどは経験・人脈などを投資する側が補いやすいので、いい関係を構築するケースも見受けられます。

◆金融商品・不動産投資との比較

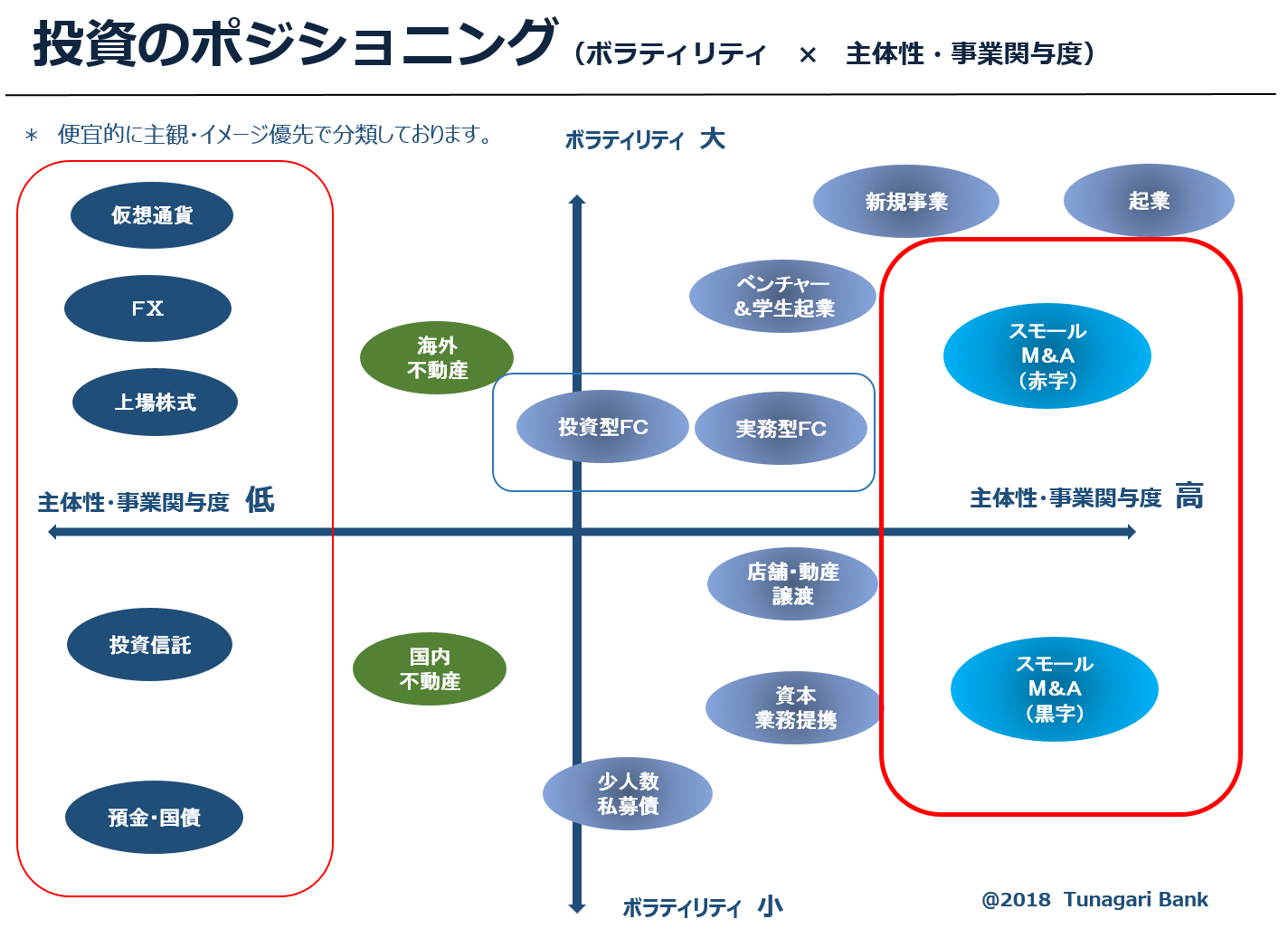

縦軸にボラティリティ幅の大小、横軸に事業関与度の高低をマッピングした図表をご覧ください。

何かと話題の「仮想通貨」はボラティリティの高さでは群を抜いています。過去何度かの乱高下を繰り返し、2018年9月現在はピーク時の半値以下となっていますが、それでもわずか一年前の価格と比べるとおよそ2倍の価格高騰と言い換えることもできます。これまでの金融投資の常識が通用せず、当然ながら投資家もコントロールできない領域です。

「不動産投資」は金融商品と比較すると、事業関与度が高まってきます。管理会社にすべて丸投げで放置だとすれば金融商品に近いですが、コンセプトを考え、テナント付け、集客などに関与することにより事業投資に近づき、投資利回りの向上を自らの努力でカバーすることができます。

金融不動産投資と、M&A・起業との手前にあるのが「フランチャイズ」です。FC加盟という行為は、ある程度できあがった他人のビジネスモデルへの投資とも言い換えられます。当然、人を採用するため、単に乗るだけではなく自らオーナーとして関与しなくてはいけません。また、自ら体を現場に入れるのか、オーナーとして管理側に回るのかで投資型と実践型に分類されます。

成功する「スモールM&A投資家」の特徴

◆スモールM&A投資家としての適性チェック

M&Aも譲渡時点で赤字か黒字かで、関与度が大きく変わってきます。赤字であれば、立て直しのために主体性を発揮し事業に関与しなくてはいけません。

これまで多くの投資家と出会い、成功している方々の特徴に何か共通点がないか考えてみました。筆者の感じた視点でもあり、正しいどうかの保証はできませんが5つほどあげてみます。

①「ヒアリング能力」

筆者はM&Aの初期段階で、オーナー面談をセットすることが多いのですが、聞きにくいことをサラリと聞けるさりげなさと図々しさを兼ねています。投資スタンスが明確な方ほど、言葉少なく、質問が的確で本質を見抜く力が強いと感じます。

②「逆張り発想」

M&Aは一般的に黒字で純資産が厚い安定企業が好まれます。ボラティリティの幅が少ないためです。ただし、競合も多く高値で取引されるのが現実です。一方、現状の業績が低迷し赤字でも「光る何か」を見つけ、伸ばす自信がある方々が、競合が少ない世界で投資を繰り返しています。小規模案件だと、お宝を見つけるような発想で案件を探すこともできます。

③「投資の自己責任原則」

残念ながら、すべての投資がうまくいくとは限りません。その理由を、社員・銀行・市場・政治などの「他人」のせいにしている方がいますが、その発想からは何も生まれません。与えられた環境で、どうリカバリーするか。それが事業投資の醍醐味であることを理解している方々が成功をしています。事業投資においては、まずは「他責の概念」を捨てることです。

④「謙虚さ・プラス評価」

どうしても買い手側というポジションで言葉遣いや態度に、高圧的な態度が出てしまうことがあります。所謂、上から目線です。売り手にとっては我が子を手放すような心境のことも多く、そのような態度が見えると引かれてしまいます。どんな事業も完璧なものはなく、ダメなところに目を向ければキリがありません。良い所を見つけ、評価することから始まります。

⑤「決断力」「断り方」

大きな方向性を決めるまでは、時間をかけて資料を読み込むのは当然ですが、やると決めてからのスピードが早い人がいい案件を引き寄せています。断る場合も大事です。相手の立場を考え、早く決断することで、断られた側も割り切りがよく、再びいい情報を持ってきてもらえる可能性が高まります。逆にいえば、決断が遅く、断り方が下手な人には集まる情報が少なくなってきてしまいます。

財務や法務知識も当然必要ではありますが、ある程度は外部委託可能です。委託できないものは、ヒアリングを通してビジネスの本音を見抜く力や、投資家の人間力であると感じます。

◆事業をやめる勇気

私たち日本人は「ひとつのことに集中しなさい」「ダメでも最後まで諦めるな」…などと子供のころから教え込まれてきました。雇われる側・指示される側であれば、自分の持ち場を考えればいいだけなので、その発想は正しいかもしれません。

しかし、経営する側には、判断の過ちが社員や関係者を不幸の連鎖に巻き込む責任が生じます。戦略(経営)と戦術(現場)の違いです。誰が見ても倒産寸前ながら、諦めずに周りの人から返すあてのない借金を繰り返し自己破産した方などを沢山見てきました。どこかで「前向きにやめる」タイミングがあったはずです。

うまく行っている場合にも、事業意欲がなくなり停滞しているケースも多々見受けられます。その場合には、やめる勇気を持って、やる気のある方にバトンを渡すことが、社員や関係者にとって、いい結果をもたらすかもしれません。

事業投資は、その方の生い立ち、性格、使えるお金と時間によって、スタンスが変わってきます。まずは、興味ある分野を見つけ、投資ルール・ポジションを探って下さい。人生観や仕事に対する想いなどを考えざるを得ないため、自分を見つめ直すいい機会になると思います。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

齋藤 由紀夫

株式会社つながりバンク 代表取締役社長

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月8日開催】

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全」

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較