転貸借の仕組みを利用した「サブリース」

相続税対策を目的とした賃貸不動産経営を巡って、業者とオーナーとの間で様々なトラブルが発生しています。

その中でも、現在、とりわけ深刻な問題となっているのが「サブリーストラブル」です。近年、アパマンデベロッパーが中心になってサブリース物件の開発・販売に力を入れている中で、その契約等を巡るトラブルが頻発し、マスコミでも大きく取りあげられる状況がもたらされているのです。

トラブルの中身に触れる前に、まずはサブリースの基本的な枠組みから確認しておきましょう。

サブリース(sublease)とは簡単にいえば「転貸」のこと、つまりは「また貸し」です。民法では、無断転貸が禁じられており、貸主の承諾を得ずに借主が転貸した場合は、賃貸借契約の解除が可能になります。ただし、貸主が承諾すれば第三者への転貸が可能となります。

サブリースはこのような転貸借の仕組みを利用したものであり、アパートやマンション、商業施設などを不動産業者等が借り上げて、それを転貸して収益を上げるビジネスモデルが広くその名称で呼ばれています。

大手業者は物件のほとんどサブリース形式をとる場合も

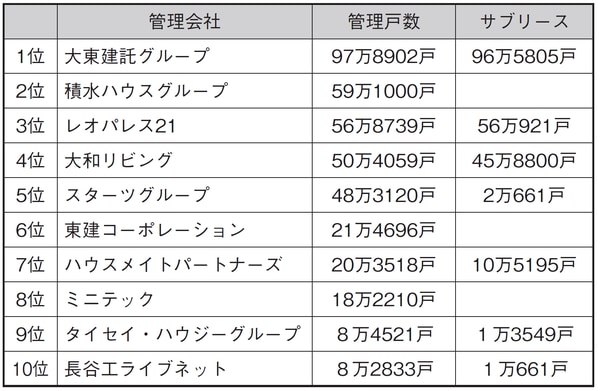

大手アパート、マンション業者の多くはサブリース事業を手がけており、手がけている物件のほとんどがサブリースの形となっていることが珍しくありません。全国賃貸住宅新聞が公表している「2017年全国管理戸数ランキング」では、上位にランクインしている業者の管理戸数とサブリースの戸数が以下のように示されています。

1位の大東建託グループ、3位のレオパレス21、4位の大和リビングは管理している物件の9割以上がサブリースの取り扱いとなっています。

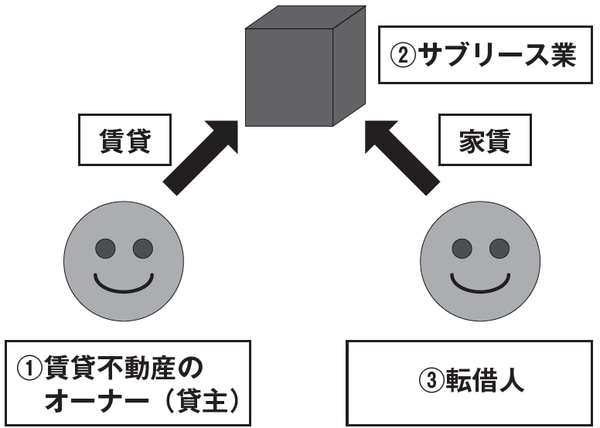

下記の図表2に示したように、サブリースを巡る法律関係においては、①賃貸不動産のオーナー(貸主)、②サブリース業者(転貸人)、③転借人がその具体的な当事者となります。①オーナーと②サブリース業者の間では「サブリース原契約(賃貸借契約)」が、②サブリース業者と③転借人との間では「転貸借契約」が結ばれることになります。

このような二重の賃貸借契約関係のもとで、①オーナーと②サブリース業者の間では①オーナーが、②サブリース業者と③転借人の間では②サブリース業者が貸主としての地位につくことになります。

例えば、ワンルームマンションを所有するAさんがサブリース業者の甲社とサブリース契約を結んだとします。この場合、甲社との関係ではAさんが貸主になります。逆に言えば、甲社はAさんとの関係では借主になるわけです。

そして、甲社がこのワンルームマンションをBさんに転貸したとします。この場合、Bさんとの関係では甲社が貸主になります。逆に言えば、Bさんは甲社との関係では借主になるわけです。

仮に甲社がAさんに月8万円の賃料を支払うとすれば、Bさんにそれ以上の賃料で貸し出すことによって、甲社はその差額を収益として得ることができます。なお、サブリース業者の多くは、物件の管理業務も合わせて引き受けるのが一般的となっています。

家賃保証の約束が不履行となるケースは少なくない

「なるほど、サブリースはアパートやマンションをまた貸しして利益を得るビジネスなのか。しかし、それが一体なぜ問題になるのか?」

確かに、ここまでの説明だけでは、サブリース物件がトラブルを引き起こしている理由が分かりにくいかもしれません。

ここで大きなポイントとなるのは「家賃保証」の存在です。

業者との間でサブリース契約が結ばれるときには、合わせて家賃保証の約束も行われるケースが一般的です。家賃保証とは、サブリース業者がオーナーに対して一定額の家賃の支払いを一定期間保証するというものです。例えば、前述のAさんと甲社の例でいうと、甲社が「30年間、毎月8万円の賃料をAさんに必ず支払います」などと約束するわけです。

アパート、マンションの賃貸を行ううえで、オーナーにとって最も大きな心配ごとは「入居者を確保できるのかどうか」という空室のリスクです。10年、20年、30年と毎月、確実に家賃が入ってくるのならその最大の懸念材料が軽減されることになるわけですから、家賃保証はオーナーにとって非常にメリットの大きな制度であるといえます。ことに、保証された家賃の額がローンの返済額以上であれば、少なくとも家賃保証期間中はローンを支払えなくなるような事態を避けられるので、安心してアパートやマンションを購入することができるでしょう。

また、直接、入居者との間で賃貸借契約を結んでいる場合には、滞納が発生するおそれもありますが、サブリースの場合にはそのリスクも避けられます。具体的にいうと、この例で、Bさんが家賃を払わなかったとしても、Aさんは毎月、甲社から一定額の家賃を受け取ることができるので、滞納による被害を被ることはありません。

このように、家賃保証がオーナーにとって利益のある仕組みであることは確かですが、それはあくまでも「家賃保証の約束が守られている」ことが大前提となります。

では、もし約束が守られなければ、例えば、毎月10万円の家賃が入るはずだったのに、「8万円しか払えなくなったので、これで勘弁してほしい」などと言われたら――。

通常、オーナーの多くは業者から約束通りに家賃が支払われることを前提に、銀行からローンを借りてアパート、マンションを建てています。そのため、家賃保証の約束が遂行されなければ、銀行への返済が滞ることにもなりかねません。

実際、家賃保証の約束が不履行となるケースは少なくありません。この例のように保証していたはずの賃料の減額をサブリース業者が求めてくるケースが近年、相次いで起こっており、新聞やテレビ等を通じて報道されるほどの大きな問題となっているのです。

次回からは、今現在、マスコミで伝えられているサブリーストラブルの実例を取りあげ、その中身を詳しく見ていきましょう。

福本 啓貴

株式会社イーミライ・ホールディングス 代表取締役

イーミライ・ホールディングス統括執行役員

最高経営責任者