消耗品として、買ったり作ったりした費用は経費に計上

ボノボのように遺伝子レベルでは人間とほとんど変わらない生物でも、人語を操ることはできません。しかし、知性を持ち、人語を操る生物が現れた場合、税法上どのように扱われるのでしょうか。

『ドラゴンボール』より

Q:神様を法人の代表取締役、神様の付き人・ミスターポポを役員とした場合、神龍はどのように取扱われるか。

①役員

②従業員

③消耗品

④ペット

ドラゴンボールを7つ集めると、神龍が出てくるらしいです。神龍は、ミスターポポの作った模型に神様が命を吹き込んで作られます。

A:正解は「③消耗品」でした。

神龍はミスターポポが作った模型からできており、資産的価値は低いものと考えます。

また、人類以外の人間がいるドラゴンボールの世界においても、球を集めると出てくる、生活をしている様子がないなど、生物としての可能性が乏しいため、役員や従業員の可能性は低いと考えますので、消耗品として、買ったり作ったりした費用は経費にできます。

特例の対象となる「少額減価償却資産」

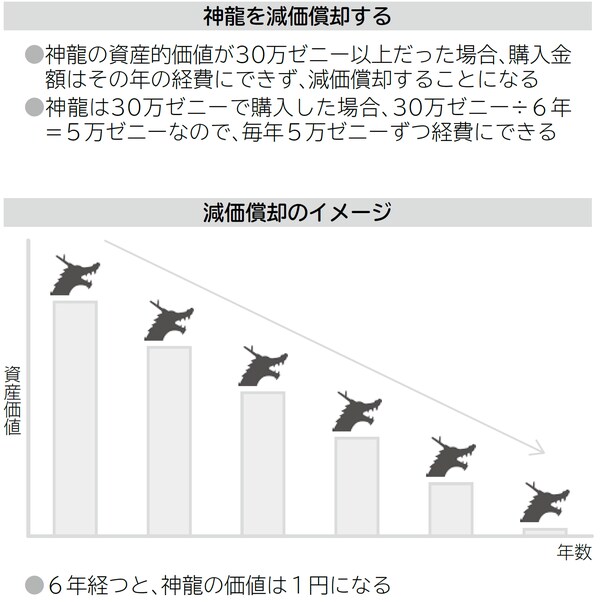

ただし、資産的価値が30万ゼニー(作中の通貨)以上だった場合は、「その他の生活関連サービス業用設備」として減価償却をすることになります。その場合、耐用年数は6年ですので、6年経つと神龍の価値は1円になります。

この特例の対象となるのは、青色申告で資本金1億円以下の法人で、従業員の数が1000人以下の場合に限られます。

この特例の対象となる資産は、取得価額が30万円未満の「少額減価償却資産」です。

[図表]神龍の減価償却

<まとめ>

知性や心があっても、概ね、消耗品か減価償却資産となる。