トニートニー・チョッパーは、税法上は仲間ではない⁉

人語を操り、医者として雇用され、圧倒的に人気があったとしても、税法上の取扱いは、無慈悲です。仲間にならない場合、給与として支払った金額は法人の損金に算入できません。

『ONE PIECE』より

Q:麦わらの一味をモンキー・D・ルフィを代表取締役とした法人と考えた場合、船医・トニートニー・チョッパーは、税法上何に該当するか。

①使用人

②役員

③家畜

④器具備品

トニートニー・チョッパーは麦わらの一味の乗務員で、ヒトヒトの実を食べたトナカイです。

減価償却資産は「使用可能期間で分割して」経費にする

A:正解は「④器具備品」でした。

トニートニー・チョッパーは減価償却資産耐用年数表の器具備品>生物>動物>その他のもの>8年に該当しますので、8年で減価償却したあと価値が1円になります。

船大工・フランキーことカティ・フラムは、体の半分を機械と目算した上で、半分が従業員、半分が車両運搬具と考えられます。

あるいは、半分が従業員、半分が機械装置ですが、車両運搬具か機械装置であるかについては、今後、性能が公表されて行く過程で検討したいところです。どちらにせよ、中古です。

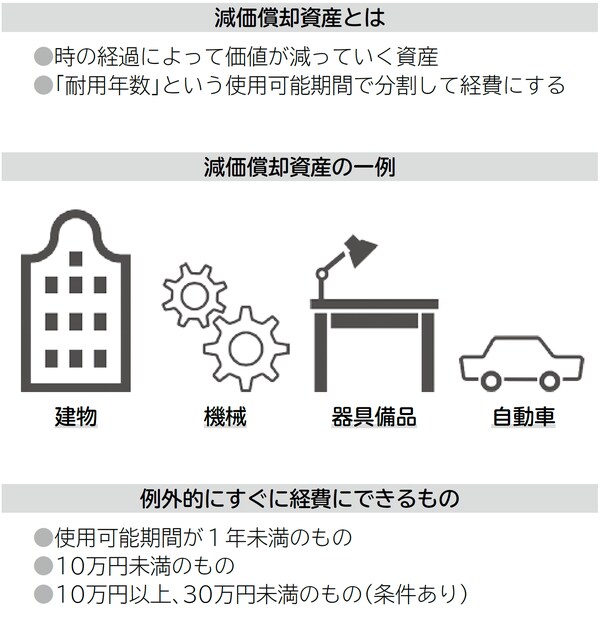

建物、機械、器具備品、自動車は、一般的には時の経過や使用によってその価値が減っていきます。このような資産を「減価償却資産」といいます。

減価償却資産の購入金額は、すぐに経費になるのではなく、使用可能期間で分割して経費にします。使用可能期間は「耐用年数」として、定められています。

[図表]減価償却資産と例外

<まとめ>

トニートニー・チョッパーは器具備品。仲間ではない。取得したら減価償却しよう。