中央発表の各種統計に整合性がないケースとは?

地方政府のみならず、中央政府も統計をねつ造しているとの疑念が、以前から各方面で出されてきた。その真偽はともかく、中央が発表する各種統計に必ずしも整合性がなく、また政治的考慮から、ことさら楽観的な面を強調する一方、都合の悪い部分は意図的に無視する傾向があることは事実だ。

例えば、国家統計局が1月に発表した17年経済実績や3月全人代政府活動報告(以下、報告)での説明ぶりに関連し、以下のような疑問がある。

①17年、都市部住民の1人当たり実質可処分所得が6.5%増に対し、農村部住民は7.3%増、この結果、都市部と農村部の収入格差が縮小したとされている。しかし、全国ベースの1人当たり実質可処分所得も7.3%増とされており、都市部常住人口比率が17年58.5%、また都市部の収入は農村の約2.7倍と高水準であることを考えると、全国の1人当たり可処分所得伸びは、上記6.5%と7.3%の間の6.5%に近い水準になるはず。

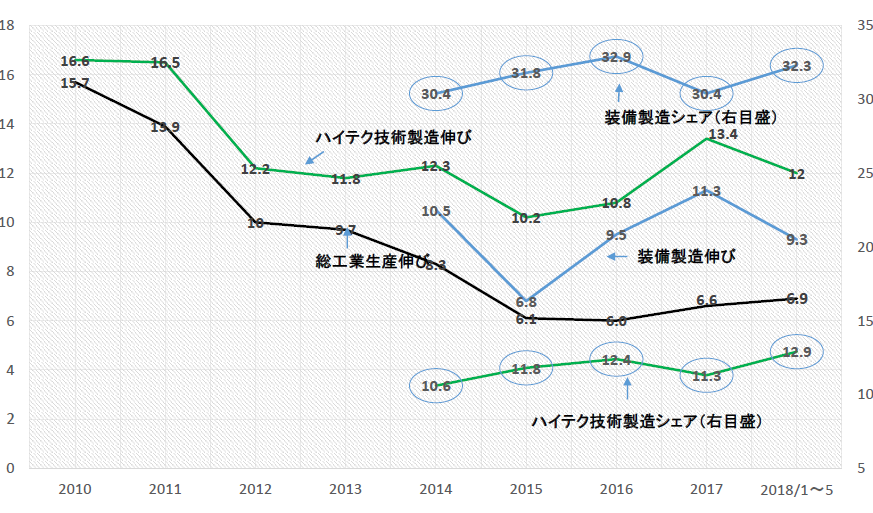

②産業構造の高度化を見る上で、中国当局は以前からハイテク技術製造業の伸びと装備製造業伸びを重視している。国家統計局は2017年のハイテク技術製造生産3.3兆元(13.4%増)、装備製造9.1兆元(11.3%増)、また、総工業生産伸び6.6%増に対するハイテク技術製造の貢献率23%、装備製造52%と両分野が大きく伸びているとしている。

17年の総工業生産額およびハイテク技術製造と装備製造生産額の対総工業生産シェアは発表されていないため、これら数値から各々のシェアを推計すると、11.3%(6.6%×23%÷13.4%)、30.4%(6.6%×52%÷11.3%)となるが、16年実績として国家統計局から発表されているシェアは各々12.4%、32.9%(図表)。17年いずれの産業も総工業生産伸びを大きく上回る伸びとなっているにもかかわらず、シェアは下がる形となっており、各種数値間の整合性がとれていない。

[図表]工業生産伸び・シェア(%)

(出所)中国国家統計局の統計公報、記者会見議事要旨より筆者作成

消費、投資、輸出がそろって成長に寄与とされるが・・・

③報告は過去5年、消費の成長への貢献率が上がったとし(54.9%→58.8%)、投資・輸出主導から消費、投資、輸出がそろって成長に寄与するパターンが実現したこと、また民間投資が奨励され投資構造が改善したとしている。しかし、17年全国一人当たり消費支出は18322元、実質5.4%増でGDP伸びより1.5%ポイント低い。うち都市部住民は4.1%増でGDP伸びの60%程度、農村も6.8%増でGDP伸びより低い。

他方、全国固定資産投資は成長率減速に対応して11年以降伸びが鈍化しているが、17年7.2%増と成長率との関係ではなお高水準。投資構造も国有企業(国企)が10.1%増と高い一方、民間投資は6%増とGDP成長率より低い。また各級政府が行う基礎インフラ投資はGDP伸びの3倍に及ぶ。さらに不動産投資の全投資に占めるシェアは引き続き20%近い高水準で、国企や地方政府中心の製造業・インフラ投資、不動産投資が成長をけん引する構図に大きな変化はない。

④報告は「政府のミクロ管理、市場や企業への直接関与を減らし、マクロ調整や市場監督に注力した」とし、その根拠として、過去5年、各省庁の許認可事項が44%減少したこと、中央・地方政府が価格を統制している財が各々80%、50%以上減少したこと等を挙げている。

しかし、住宅市場のバブルを抑えるための政府の住宅購入抑制策、政府が企業に強制的削減目標を課す形で進められている鉄鋼、石炭等の過剰生産設備削減、またその過程で大型国企の集中合併が進み、国企が保護される一方、過剰設備整理で相対的に大きな影響を受ける中小民間企業が置き去りにされていることは、習政権が発足以来掲げている「市場機能に十分な役割を発揮させる」との方針やこれまで進められてきた「国退民進」に明らかに逆行している。

中国の国民経済計算の中で分配国民所得は見当たらないが、別途、国家統計局は17年企業利潤21%増、中でも国企45.1%増と発表。また財政部統計で全国一般公共財政収入は7.4%増(うち中央7.1%増、地方7.7%増)。報告は「人民中心の発展思想を堅持し、民生の保障・改善に注力し、人々の獲得感(豊かさの実感)が継続的に増強」と主張しているが、統計は発展の果実がむしろ政府と国企に向かったことを示している。

この他、最近公表されたデータについても、一定規模以上(主要営業収入が2000万元以上)企業の利潤が18年1〜5月2.7兆元、前年同期比16.5%増と発表されたが、昨年発表されている17年1〜5月の数値は2.9兆元。国家統計局は発表文の脚注で、①「一定規模以上の企業」に分類されている企業には出入りがあり、また新企業参入、破産もあること、②地域や産業の垣根を越えて活動している企業の統計の重複計上を精査したこと、③「営改増」、つまり営業税の増値税への移行に伴い、一部工業企業で、税負担が軽減されるサービス活動を切り離しサービス業とする動きが出たことを挙げている。

また、18年5月小売販売高前年同期比8.5%増と発表されたが、昨年5月発表された数値を基に計算すると3%増にしかならない。これについても、脚注で前年数値を精査し改訂したためとしている。いずれも当局から一定の説明はあるものの、必ずしも市場関係者等から十分かつ透明性のある説明とは受け止められておらず、統計の信頼性、比較可能性、連続性に疑問が生じる結果となっている。