天津、内蒙古、遼寧・・・の共通点は?

水増しが明らかになった地方には以下の共通点が見られる。

①これまで高成長だったが、近年成長率の鈍化が著しく、成長率目標も引き下げている。遼寧は15年3%、16年▼2.2%、17年4.2%、18年第一四半期5.1%、吉林は同期間6.5%、6.9%、5.3%、2.2%、内蒙古は2007〜9年平均18%成長が15〜17年4〜7.7%、18年第一四半期4.6%、天津も2010〜13年平均15%が、15,16年9%台、17年3.6%、18年第一四半期1.9%に大きく減速。天津の18年成長率目標は5%(昨年8%)、内蒙古は6.5%(同7.5%)。

②成長が投資に大きく依存し、投資に必要な資金調達が高債務を招いている。遼寧、重慶の16年投資対GDP比は各々32.6%、21.5%と全国平均16.9%を上回る。城投債(地方融資平台が発行する債券)残高の公共財政収入比で見た債務率は16年、重慶151%(31省市区中2位)、天津138%(3位)、雲南95%(8位)、遼寧93%(11位)だ(17年8月28日付金融界から引用)。

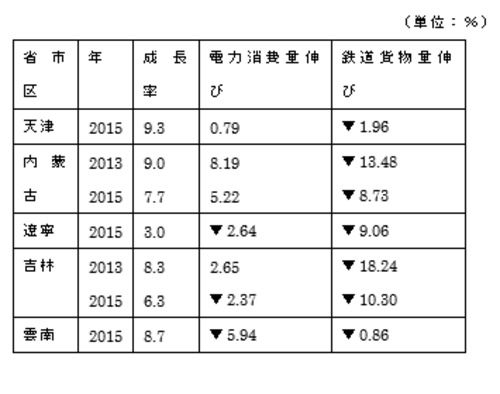

③マクロ数値に「注水」が行われたが、その他個別統計には同様の「調整」が行われず、各種統計間に著しいかい離が生じ(図表1)、すでに皆が薄々水増しに感づいていた。財政収入伸びも通常成長率と強い相関があるが、天津、内蒙古、遼寧とも、発表されている両数値の動きに大きなかい離があった。例えば、天津の財政収入は13年18.1%増から16年2.1%増へと大きく鈍化したが、成長率は同期間、12.5%から16年9.1%へと減速しただけだった。

[図表1]統計間の非整合性が著しい年・地域

水増しの背景に不動産市況低迷も

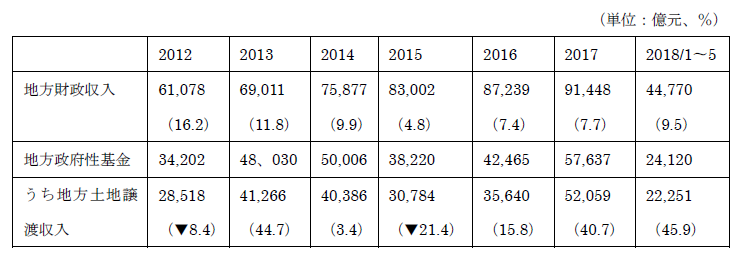

成長率鈍化で財政収入が伸び悩む一方、景気刺激のため投資資金が必要となったが、地方政府の主要財源である農地収用と開発業者への転売に伴う土地譲渡収入は住宅バブル抑制策から不動産市場が軟調となり、14〜15年大幅に減少(図表2)、もう1つの主要財源である地方融資平台を通じる調達も、14年9月国務院「地方政府債務管理強化に関する意見」で原則禁止された。

このため、GDPや財政収入を水増しせざるを得なくなったが、次第に統計全体の整合性がとれなくなり、是正に動き始めたという構図が見えてくる。

[図表2]中国地方政府歳入

(出所)中国財政部