金利低下と銀行間の価格競争が不動産市場を活性化

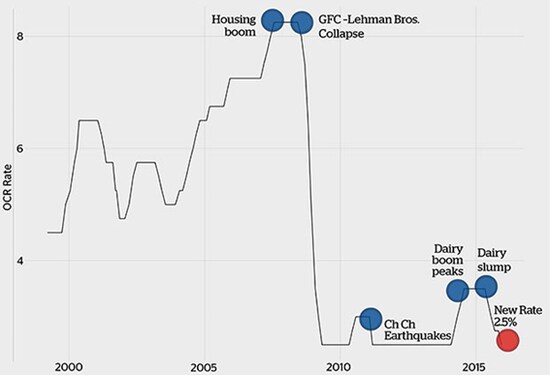

クリスマス一色の12月10日、オフィシャル・キャッシュ・レートが0.25下がり、2.5%になったという発表がありました。

各銀行はそれを反映して住宅ローンの金利を値下げし、不動産業界には、「クリスマス前にかけこみバイヤーが殺到か!?」という期待感が走りました。

[図表1]ニュージーランドのオフィシャル・キャッシュレート(2000~2015)

NZの住宅ローンは、申請者の年齢によっても前後しますが、10年・25年・35年ローンが組めます。そして金利は、フローティング(変動型)、1年、18ヶ月、2年、3年、5年・・・と固定金利を選択し、契約を行います。

金利が高い時期は短期を選び、レートが良い場合は長期を選択します。しかし、5年先のことまでは見えないため、平均的には、2年固定を選択される方が多いです。

下記の表を見ていただくとおわかりのように、一番レートがいいのは1年固定ですが、絶えず経済の流れを見て、2年固定を選択する安定派が多いのが実態です。

[図表2]ニュージーランド銀行とその金利の例

また、銀行間でもレートは若干異なっており、まるで携帯電話会社のような競争や駆け引きが行われ、クレジットカードの返済金利をゼロにするなどといった銀行移行のサービス提供がなされています。具体的には、仮にクレジットカードで5万ドル分利用し、金利14%を払っているとした場合、ANZからBNZに移行すれば、その金利がゼロになります。高額を利用している顧客ほどありがたいキャンペーンですね。

不動産は10万NZドル単位の買い物ですから、1%の前後は非常に大きいですが、そもそも0.1%ですら注意して契約していくこの時勢です。そのため、銀行間を移行する顧客は絶えません。

金利が低いのはNZでも当たり前だったが・・・

過去の数字をみると、2009年4月より、長期にかけて2.5%でした。途中3%に上がることもありましたが、12月に、2.5%に戻っています。

では、2009年以降の不動産売買事情はどうなのかといえば、かつては非常に厳しい状況下にあり、閉鎖する支店も多くなっていました。とはいえ、市内中心のアパートメント開発は絶えず計画・実行され続け、地域によって差はあるものの、2012年頃より、次第に全体が回復し、2013年、2014年、2015年の過去3年間は、「金利が低いのは当たり前」といった風潮のなか、銀行の貸し渋りも緩和されてきました。

さて、2016年、新年度に向けて追い風となるこの低金利ですが、どんな結果へと進むのでしょうか?

来年度も、引き続きNZ不動産にご注目いただくことを願い、本年度最後の記事とさせていただきます。よいお正月をお迎え下さい。