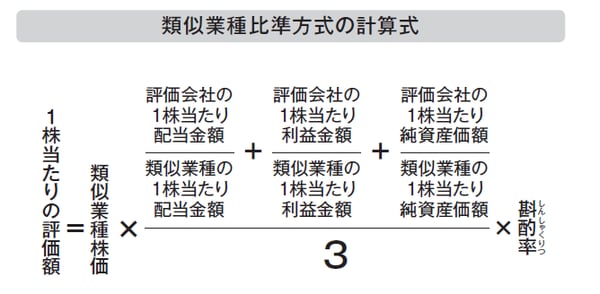

「類似業種比準方式」による評価方法

「類似業種比準方式」とは、同業の上場会社の株価をもとに、会社の1株当たりの配当、利益、純資産の3つから評価する方式です。

下記の図表をよくみてください。

[図表]一株当たりの評価額計算式

大きな分子の中で、類似業種と評価する会社の3つの要素の比較を行っております。

そのうえで、3で除しています。すなわち、この3つの要素を均等に比較しているということです。これは2017年度税制改正で変更になった部分です。改正前は、利益に3倍のウエイトを置いていました。したがって、改正前は評価する会社の1株当たり利益の額によって、株価評価が大きく左右されていたのです。2017年よりこれが改正されたため、今後は純資産価額の与える影響が、相対的に大きくなったといえるでしょう。

また、2017年度税制改正では、評価の元になる類似業種の株価の取り方も改正されています。いままでは、評価時点の月以前3か月間の各月の株価のうち最も低いもの、または前年平均株価が採用されていました。これに加えて、評価時点の月以前2年間平均も採用できるように改正されています。これは、上場会社の株価の短期的な変動が、自社株評価に与える影響を少なくしようという改正です。

さらに、類似業種の配当、利益、純資産は、連結決算を反映させたものとすることに改められています。

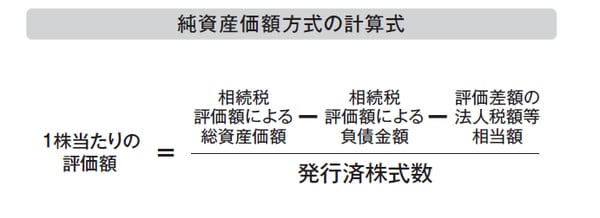

「純資産価額方式」による評価方法

つぎに、純資産価額方式ですが、これは皆様の会社がいま解散した場合に、その会社の株主に分配されるであろう財産価値で評価しようとするものです。

その財産価値は会社の保有する個々の資産の相続税評価額をもとに算出します。

純資産価額方式は、現時点での会社の財産価値だけをもって株価を計算する方法なので、これからも事業をがんばって継続していこうという皆様の会社の価値を十分に反映しているとはいえませんが、上場企業の株価を基に計算する類似業種比準価額方式と比べ、規模の小さい企業には適している方法といえます。

下記の図表をご覧ください。

式をよく見ていただくと株価を引き下げる方法がわかります。

それは総資産価額をできるだけ減らし、負債金額を増やすことです。具体的には、不動産の購入や設備投資がを自己資金や借入金で行なっていくなどです。

これまで貸しビルなどのテナントに入居していたりすれば、持ちビルを購入したり、土地を購入して事務所を建築したりすることも効果的でしょう。

土地は路線価で評価することになっており、普通路線価は市場で売買される価格よりは低めに設定されているため、その分を確実に圧縮できます。

ただし、株価評価に際し土地や建物は購入後3年間は通常の取引価額で評価されることになっておりますので、ご注意ください。

ほかにも、店舗が古くなってきている場合は、思い切ってリフォームしたり、設備に投資をすることも有効です。

自社にどの評価方式が採用されるのかを知り、早め早めの対策を心がけていけば、それが取引先やお客様から好印象に受け取られ、業績もよくなるのではないでしょうか。