自社株の価格が額面の100倍に!?

この連載では、「事業承継の本丸」自社株の承継について、詳しくお話ししていきます。

繰り返しになりますが、自社株とは、同族会社のオーナーやその家族が所有する株式の

ことで、「非上場株式」や「未上場株式」といわれるものです。この自社株の評価額が事業承継の際、障壁になるのです。

筆者著書『会社と家族を守る!事業の引継ぎ方と資産の残し方ポイント46』で述べているように、長年好業績を続けた結果、多くの内部留保をもち、大きな含み益などがあれば、額面の100倍以上に評価されることがあるからです。そうなると、ただ後継者に株を承継するだけなのに、5000万円必要になった――というウソのような話が本当に起こるのです。

税務当局としては事業承継の際、当然正しい税金を納めてもらいたいと考えています。

そこであらゆる業種に対応するような、自社株の価値を計算する式をいくつか用意し、

きっちり税金を徴収できるよう手当しています。

ですから正しい対策としては、どんな計算式が採用されるのかを知り、専門家に相談し

て、自社株の評価をできるだけ下げられるよう、検討していくべきなのです。

会社の規模別に異なる株式の評価方法

実際にどのような計算式が採用されるのかを見ていきましょう。基本は会社の業種業態、売上規模、従業員数の3つが要因となり

「大会社」

「中会社の大」

「中会社の中」

「中会社の小」

「小会社」

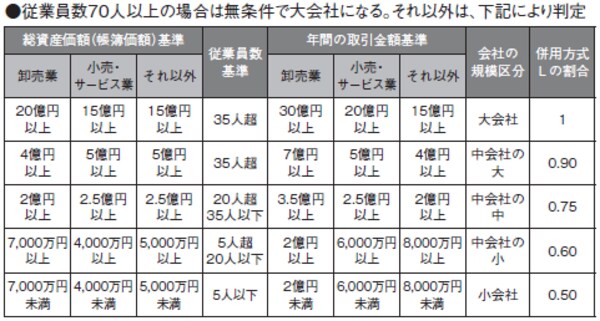

の5つの区分に分けられたうえで、決まります。ただし、会社の従業員数が100人以上(2017年改正案により70人以上になる見込み)であれば、業種業態と売上規模に関係なく「大会社」となります。大会社以外の会社の区分は、業種により異なります(2017改正案……図表1参照)。

「小売・サービス業」「卸売業」「その他の業種」です。自社のデータと照らし合わせ、どれに該当するのかを判別してください。

[図表1]会社規模区分と会社規模別評価方法 平成29年度「財産評価基本通達」の一部改正(案)

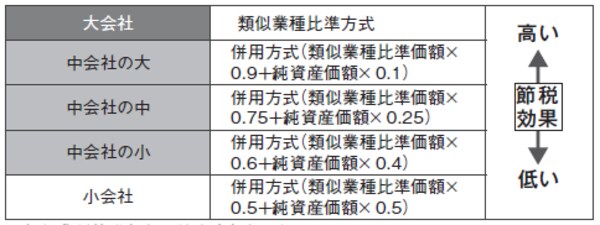

つぎに、会社規模別の評価方法の図(図表2)をご覧ください。

大会社は「類似業種比準方式」が多く採用されます。そして中会社の3つならびに小会社は、「類似業種比準方式と純資産価額方式の併用方式」となり、それぞれの割合が決められています。いずれの場合も「純資産価額方式」のほうが評価額が低い場合は、それらを採用することができます。

多くの方は「中会社」に該当されると思いますので、ここでは類似業種比準方式から詳しくみていきます。

[図表2]会社規模別の評価方法