生命保険の解約返戻率の「変動」を活用する

法人が社長や役員、従業員に生命保険をかけることはよくあります。万が一に備えることはもちろん、生命保険料は全額もしくは半額が損金に計上されるため、法人の節税対策として使えるからです。

けれども、生命保険の活用法は法人の節税対策にとどまりません。生命保険の名義を変更して、社長の退職金あるいは役員報酬として生命保険を現物支給することで、個人の節税対策にも利用できるのです。

生命保険にはさまざまな種類がありますが、退職金として利用したいのは一定期間は解約返戻率が低く抑えられていて、その後返戻率が急上昇するタイプの生命保険です。具体的には、逓増定期保険もしくは終身保険の中にこのタイプの商品があります。

退職金として生命保険を活用する際のポイントは、解約返戻率が低い期間のうちに生命保険契約自体を退職金として受け取ることです。

生命保険契約の現在価値は、その時点での解約返戻金でしか判断できません。そのため、解約返戻率が低い期間に退職金として生命保険契約を受け取れば、退職金にかかる税金を低く抑えることができます。そして、解約返戻率が上昇した後で、その生命保険契約を解約すれば、高額の解約返戻金を手にすることができるのです。それでも、後から差額に税金がかかるようなことはありません。では、数値例を挙げながら、もう少し詳しい仕組みを見ていきましょう。

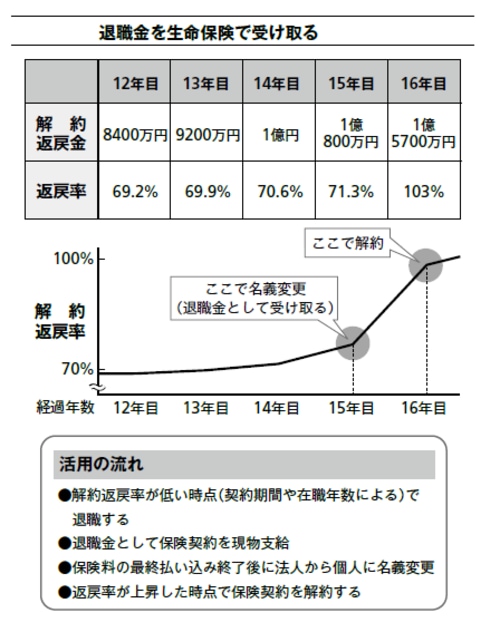

まず、法人が社長を被保険者とする終身保険契約を生命保険会社と結びます。保険金額は2億円、年間保険料は1000万円、払い込み期間は15年。社長の退職のタイミングで解約返戻率が跳ね上がるような設計にしておきます。

先ほど説明したとおり、社長は退職金としてこの保険契約を現物支給されます。この時点では解約返戻率が低く、解約返戻金は1億800万円です。法人から個人への名義の変更は、最終払い込み終了後に、済ませておきます。

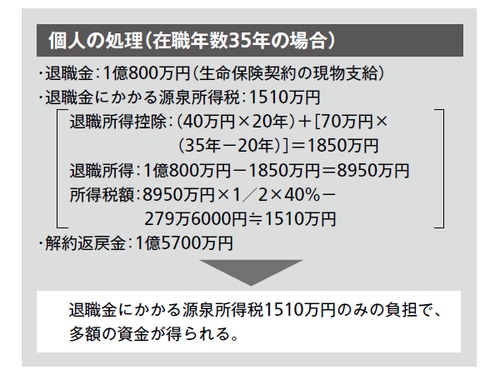

受け取った保険契約は通常の退職金同様、退職所得控除が適用された上、2分の1の課税となります。そのため、たとえば在職年数が35年の場合、退職金にかかる所得税は約1510万円で済みます。翌年になると、解約返戻率が上昇して返戻金は1億5700万円に跳ね上がるので、このタイミングで保険契約を解約すればよいのです。この結果、得られる1億5700万円の退職金に対して、税負担は1510万円と、大変低く済みます。

一方、生命保険を利用せず、現金で1億5700万円を退職金として受け取ると、所得税は2940万円ですから、980万円の負担軽減となります。つまり、生命保険契約を退職金に活用することは、解約返戻率の変化と退職所得の税制優遇のダブルで節税ができるのです。

役員退職金ではなく役員賞与と組み合わせる方法も

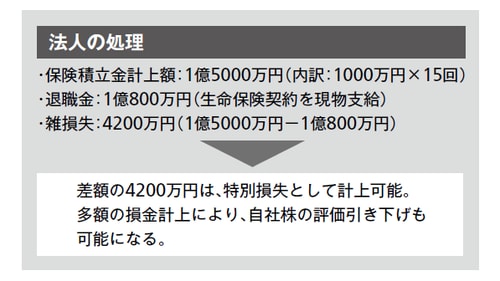

続いて、法人側の経理処理を見ておきましょう。払い込み完了時点まで法人の名義のため、保険料全額の1億5000万円を支払っています。この保険積立金1億5000万円は、貸借対照表では資産として計上されます。

退職金として現物支給すると、この1億5000万円が資産から消えます。ただ、支給する際の価値は1億800万円なので、退職金として損金計上できるのは1億800万円。差額の4200万円は雑損失として計上できます。ですので、合計1億5000万円を全額損金として計上することができます。

多額の損金が計上されることで、通常の退職金支給時と同じく、このタイミングで自社株対策を行えば、株式の評価を大きく引き下げることが可能です。

生命保険を利用した節税対策で、税務上のメリットが大きいのは役員退職金と組み合わせる方法ですが、ほかに役員賞与と組み合わせる方法もあります。役員賞与として現物支給した場合には、通常の所得税・住民税がかかるため、退職金として支給するより節税メリットは小さくなります。ただ、支給時の低い解約返戻金で税金が計算されるのは同じなので、通常より少ない税金で多額の現金を手に入れられるという点ではメリットがあります。

生命保険契約が退職金(あるいは役員賞与)として現物支給されることで、手取り額が大きく増えるというわけです。