お金が貯まる人は、財布の中身をきれいに整理している

現金と請求書が一緒に入っている、混沌とした財布を使っている人はいませんか。お金が貯まる人=お金に好かれる人は、財布の中身をきれいに整理しています。皆さんも財布の中身を仕訳して現状を把握しましょう。

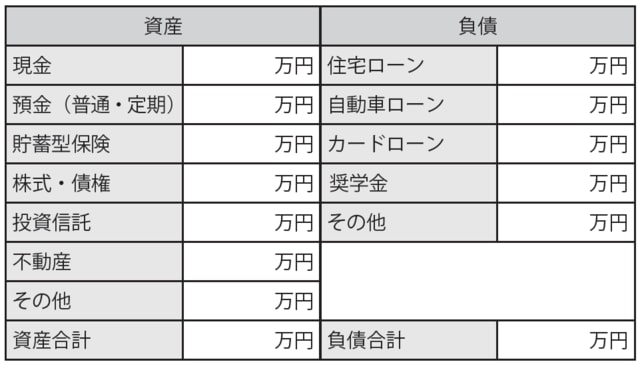

(1)家計のバランスシート

仕訳、バランスシート、資産、負債など、すべて簿記用語です。資産は財布のなかの現金で、負債は請求書の形で残っています。

まず、家計の資産と負債の内訳を科目ごとに仕訳します。以下の図表1で、資産科目ごとの合計額を左側に、負債科目ごとの合計は右側に、すべての値を記入し、資産合計額と負債合計額を最後に入れます。

[図表1]家計のバランスシート

資産で見落としがちなのは、各種保険の積立額、貴金属・美術品・骨董品などを換金した場合の価格、不動産は購入時価格ではなく現時点での売却価格になります。当然ながら、負債は現時点でのローン残高になります。

表を作成したら、「純資産」を次のとおり計算します。

計算式A:純資産額=資産合計額-負債合計額

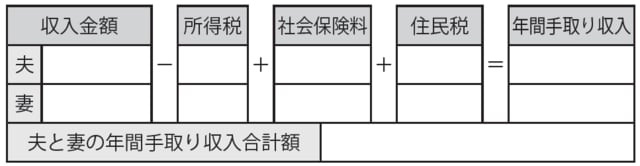

年間の収入と支出を書き出し、家計の現状を把握

(2)家計の現状を把握

年間の収入と支出を書き出し、家計の現状を把握します。収入は、年収から税金などを差し引いた「可処分所得」といわれる手取り収入を算出します。会社員なら「源泉徴収票」に、自営業者なら「確定申告書」に記載されています(この場合の収入は、事業収入から必要経費を差し引いた所得です)。

支出は、家計簿をつけている人ならそれをもとに記入できますが、つけていない人は大まかな概算額で記入します(実際の額を記入するほうが好ましいので、家計簿をつける習慣を身につけましょう)。

年間収入は以下の図表2、年間支出は図表3のとおりです。収入と支出の表を作成したら、「年間収支」を次のとおり計算します。

計算式B:年間収支額=年間手取り収入合計額-年間支出合計額

[図表2]年間収入

[図表3]年間支出