まずは「売上高」の数字を書き出してみる

「儲けパワー」という言葉の安っぽい語感はさておき、「パワー」とつく名の通り、力強い言葉ではあるので、じつはちょっと興味も湧いてきました。1つの商品の儲けパワーが見えてくるだけでなく、僕の会社の1年ぶんの儲けパワーが見えるらしい。

興味があるけれど理解しきれないもどかしさを抱えながらも、少しその先を知りたくなってきました。

税理士さんは、手もとにある僕の会社の決算書に目をやりました。

税理士「では、昨年の決算書のなかにある損益計算書を見てください」

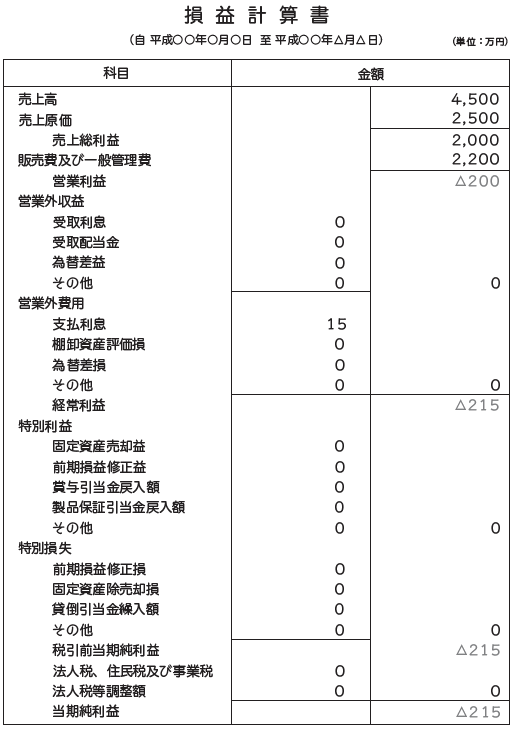

[図表1]

僕「損益計算書には数字がいっぱい書いてありますが。どこを見ればいいんですか?」

税理士「数字がズラズラと書いてありますが、で、そこの、いちばん上の『売上高』の部分の数字をまず書き出します。4500万円って書いてある部分です」

僕「4500万円。書きました。で、次はどこを見ればいいんですか?」

税理士「では、売上高の下の『売上原価』を見てください。2500万円と書いてあります」

僕「あ、これですね。2500万円」

税理士「次に『販売費及び一般管理費』と書いてある部分があるのですが」

僕「え? 販売なんでしたっけ?」

税理士「これは純利益の説明でも少し出てきましたが、『販売費及び一般管理費』です。これは、固定費と変動費がまとまって載ってしまっているので、この明細が記載してある『販売費及び一般管理費の明細』をページをめくって探してみてください」

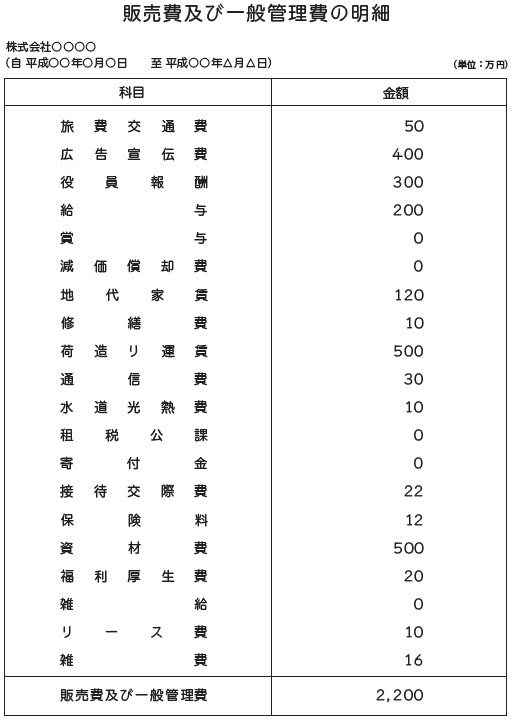

「明細の項目」は、独自に追することが可能

[図表2]

僕「あ、ここか。うわ。ここも数字だらけ・・・」

まあ、決算書だから当たり前か。

税理士「大丈夫です。左側が費用の内容を表す項目。『科目』と書いてあります。旅費交通費とか、荷造り運賃とか、接待交際費とかいろいろ載ってますよね?」

僕「あ、ここか。はい。いやー、細かいなこりゃ」

税理士「目が慣れてくれば心配いりません。変動費と固定費に分けたいので、このなかから、さきほど1個あたりの限界利益額を求めて変動費を出したように、『販売費及び一般管理費の明細』を見ながら変動費を探していきましょう。バスケットは資材費の項目、梱包用の箱も資材費の項目ですね。送料は荷造り運賃の項目に含まれていますから、この2つの部分だけですよ」

僕「2つだけ?」

税理士「『販売費及び一般管理費の明細』というのは、独自の項目(科目)を追加することができるんです。たとえば、バスケットと箱を区別したいのであれば、箱代という項目を追加して分けることも可能です」

僕「項目は必ずしも決まっているわけではないんですね」

税理士「そうです。自分の会社にあった項目(科目)がつけられると、どれが変動費なのかわかりやすくなるメリットもありますよ」

僕「へー」

僕は会計というのが思っていたよりも柔軟なことに少し驚きました。

(続)