租税負担割合が10%なら、特定外国子会社等に該当

問6 租税負担割合の計算事例

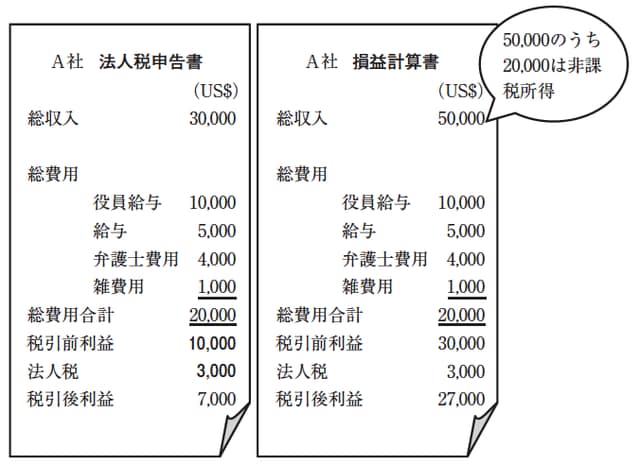

Q:X国の法人A社は、内国法人甲社の100%子会社です。X国の法人税の課税標準額は10,000ドル、法人税は3,000ドルで法人税の負担割合は30%であるので、特定外国子会社等に該当しないと思いますが、どうでしょうか。法人税申告書と損益計算書の総収入金額に差額20,000ドルがありますが、これはX国ではX国内に送金されない限り法人税の課税標準に含めなくてよい国外源泉所得です。

A:A社の租税負担割合は10%ですので、A社は特定外国子会社等に該当します。

課税標準に対する非課税所得を加算して計算

<解説>

租税負担割合(20%未満)は、現地の法人税申告書の課税標準や実際の納付法人税額で計算するのではなく、課税標準に対する非課税所得を加算して計算することになります。したがって、租税負担割合を計算する際には、ご質問の国外源泉所得20,000ドルを加算しますので、租税負担割合は次のようになります。

①所得金額=10,000ドル+20,000ドル=30,000ドル

②法人税額=3,000ドル

③租税負担割合=②÷①=3,000/30,000=10%(20%未満)

(措令39の14①・②一・二)