「駐在者」にかかわる給与課税問題に注意

ここまで個別に記載した以外の税務規定について、進出形態にかかわらず、国際間で人・モノ・カネが動く場合には、以下のような点に注意する必要があります。

●駐在者にかかわる給与課税問題

フィリピン国内でビジネスを行う場合、ほとんどのケースがまず日本から駐在者が出向き、その上で現地ビジネスを拡大していくという形になります。このように、人員が国際間を行き来する場合に、日本からフィリピンに駐在する者については、以下のような点に注意する必要があります。

[フィリピンでの年間滞在日数]

フィリピン国内において年間180日以上滞在する場合には、フィリピンにおいて「居住者」として取扱われることになります。ただし、日本とフィリピンの間の租税条約において、短期間の出張等について、そのつど課税を行うのは経済合理性がないという理由から、特別に「短期滞在者免税」の規定が定められています。

また、一方で、日本では1年以上の出国でない限り、その者は日本における居住者として税務上取扱われることになります。その場合には、日本・フィリピンの両国において「居住者」としての課税(全世界所得課税)が行われ、結果として二重課税などの税務問題が発生することになります。

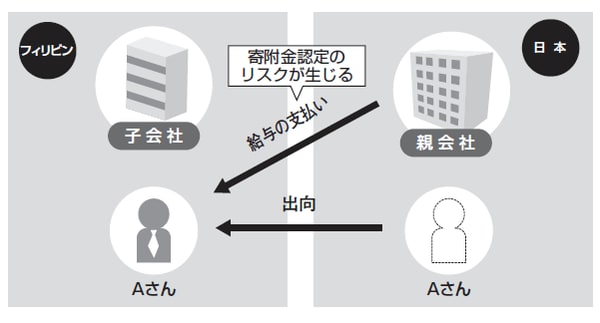

[図表1]親会社の社員がフィリピン子会社へ出向するケース

日本からフィリピンへ出向する場合、給与の支払をどのように行うかも事前に決定すべき事項になります。フィリピンへ出向等の形で駐在する場合、フィリピンと日本での給与格差等の理由から、全額をフィリピンで負担することが難しいケースが多くあります。

滞在費用を出向元が負担した場合は「寄付金」の扱いに

通常、出向については出向先が出向者の費用を負担するのが一般的ですが、特に給与格差など、ビジネス上の合理的な理由がある場合に限り、出向元(日本)での給与負担が認められています。

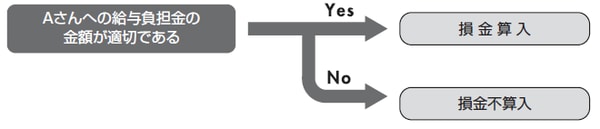

ただし、この金額もあくまで「現地で同水準の人材採用を行った場合の相当額」とされ、過大な給与負担を日本側で行った場合には、日本の税務上、子会社に対する寄附金として取扱われます(海外子会社に対する寄附金は、全額が損金不算入となります)。

また、給与以外の現地での出向期間の滞在費用等については、現地側で負担すべき費用となりますので、仮に日本側で負担した場合には、子会社が負担すべき費用を負担したということで、これも上記と同様に「寄附金」として取扱われます。

[図表2]給与負担金の法人税法上の取扱い

この話は次回に続きます。

![フィリピンの投資・M&A・会社法・会計税務・労務[第二版]](/mwimgs/0/d/226w/img_0d7d441e984b3aacfb4ce4adfd8f93ea97345.jpg)