安定的な成長企業のPERの目安は「10~15倍」

問題7.株式評価をしてみよう

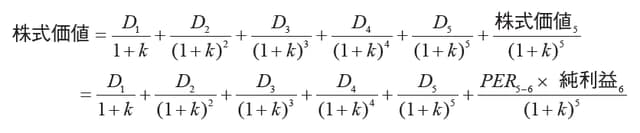

では、最後にDDMとPERを使った<10>式を使って、セブン銀行の株式価値を出してみましょう。

以下の式を使ってください。

アドバイス

PERを何倍と置くかは、「4-3PERの水準感」を参考にしましょう。

アナリストはこう見る!

セブン銀行の株式評価をしていきましょう。書籍『外資系アナリストが本当に使っている ファンダメンタル分析の手法と実例』4章のPERを使った2段階DDMモデルの<10>式を使います。

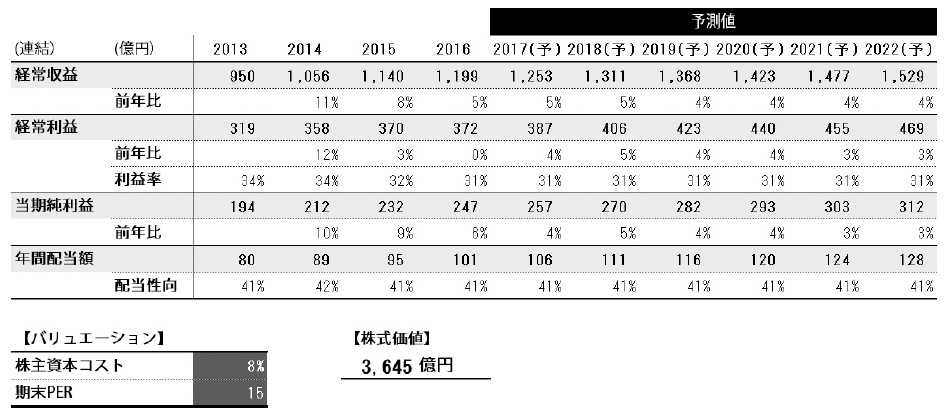

PER5-6は5年目時点で取引されていると考えられる目標PERの値でしたね。kは株主資本コストです。ここでも、株主資本コストは8%とします。景気変動に対する抵抗力、つまり、セブン銀行の安定性を考慮すれば、株主資本コストを6%と想定してもいいと思いますが、まずは8%の株主資本コストで株式価値を計算してみましょう。

では、PER5-6を考えていきましょう。現在の時価総額と2017年3月期の純利益を使ったPER0-1は15倍程度です(2016年10月31日現在)。今後5年間の純利益の成長率見通し(CAGR)は約4.2%としていました。「4-3PERの水準感」で説明したように、安定的な成長企業のPERの目安は「10~15倍」でしたので、15倍のPERは妥当なPERのように見えます。したがって、<10>式のPER5-6に15倍を使うことにします。

[図表1]セブン銀行のPERの推移(2009年4月~2016年10月)

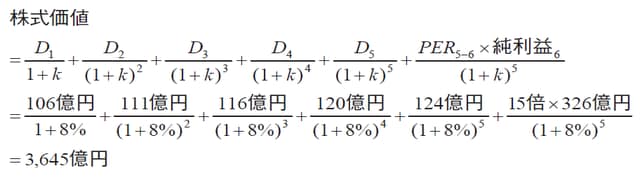

<10>式に入力すると、

となります。この3,645億円という株式価値をどう捉えたらいいでしょうか。

2016年10月31日時点の時価総額は「3,849億円」

セブン銀行の2016年10月31日現在の時価総額は3,849億円です。つまり、シナリオAを採用した成長前提のもとでは、セブン銀行の現在の株価はわずかに割高に見えてしまいます。

[図表2]セブン銀行の株価の推移(2008年2月~2016年10月)

ただし、今回の業績予想では、ノンバンクの取引件数が回復しないことを前提にしていたり、海外をはじめとする子会社の業績を織り込んでいないということも忘れてはいけません。つまり、「ノンバンクの取引件数の回復」や「新規事業の成功」が期待できる場合には、セブン銀行の現在の株価は割安と言えるかもしれません。本書のシナリオAの前提が保守的なのか、各自で考えてみてください。その答えは、5年後の実際の時価総額を見ることでわかるでしょう。

[図表3]セブン銀行の業績予想とバリエーション

いかがでしたか。本書6章から8章までで、アナリストが実際に業績予想を作り、バリュエーションを行っていく流れがおわかりいただけたのではないかと思います。ぜひ、ご自身の興味のある企業を見つけて、自分なりに分析を行ってみてください。

株式分析は、実践と振り返りを通じて、経験と勘が養われていくという部分もあります。分析の羅針盤となる理論は大切ですが、株式分析は理論だけの世界ではありません。理論だけの世界でないからこそ、私たちアナリストも自分の経験値を上げるため、自己研さんに励んでいます。失敗することもありますし、成功することもあります。だからこそ、面白いと感じて、株式投資の世界にのめり込んでいるのです。

読者のみなさんも、本書を読むだけでなく、本書のやり方を参考に、実際に手を動かして分析してみてください。自分の分析の上の投資だからこそ、失敗からも学ぶことができます。ぜひご自身の株式投資を、より面白く、やりがいのあるものへ変えていっていただければと思います。