「予測経常収益」から「経常費用」を引くと・・・

前回の続きです。

では、次に経常費用を予測し、それを予測経常収益から引いて、経常利益を導きます。経常費用を予測する場合、一つひとつの費用項目ごとに想定を置いていくことが大切です。変動費の場合は、「対売上の比率」で想定を置いていきます。固定費は、その項目ごとに主要な変動要因を考えながら、予測していきます。

セブン銀行の経常費用の多くは固定費であり、売上金額ではなく、新たに設置したATM設置台数に応じて変動する項目が多いはずです。売上の予測の際に想定した「ATM設置台数」を使って、「ATMの1台あたり費用増」の前提を置き、各経常費用を予測するのがいいと思います。

本連載では、シナリオA、シナリオBともに、「2016年3月期の変動幅が今後5年間変わらない」と予想しています。ただし、第4世代のATMが導入されることを想定するのであれば、予想を変更する必要があります。

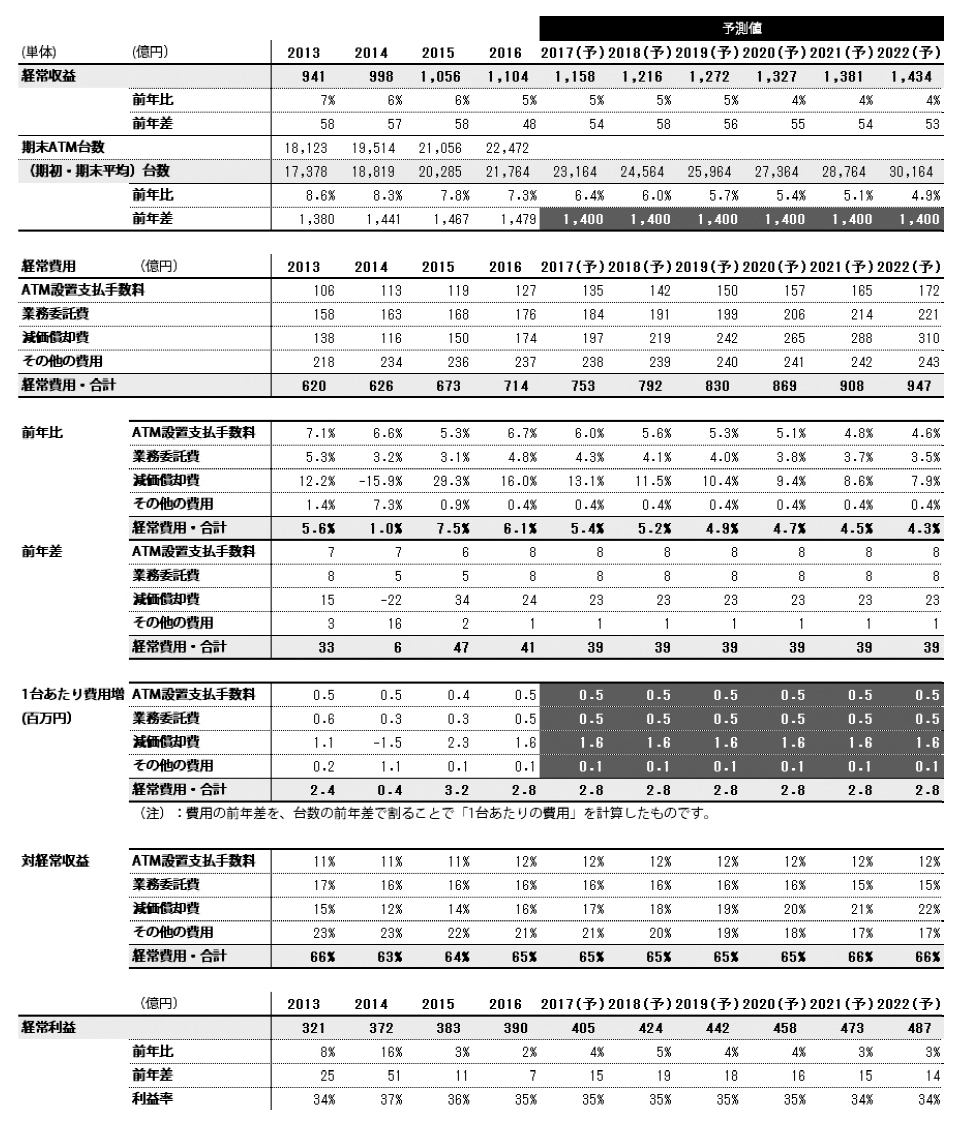

図表1のシナリオAを見てください。ハイライトの箇所が前提としている部分です。予測された利益率を見てみると、利益率は低下傾向になっています。これは、ATMの「1台あたりの費用」は変わらないという前提にしている一方、「1台あたり取引件数」の低下によって「1台あたり売上」は低下していることによります。売上が減っているにもかかわらず、固定費は一定で減らないため、利益率が低下しています。経常利益率は、2016年3月期の35%から2022年3月期には34%に低下する予測となっています。

[図表1]シナリオA

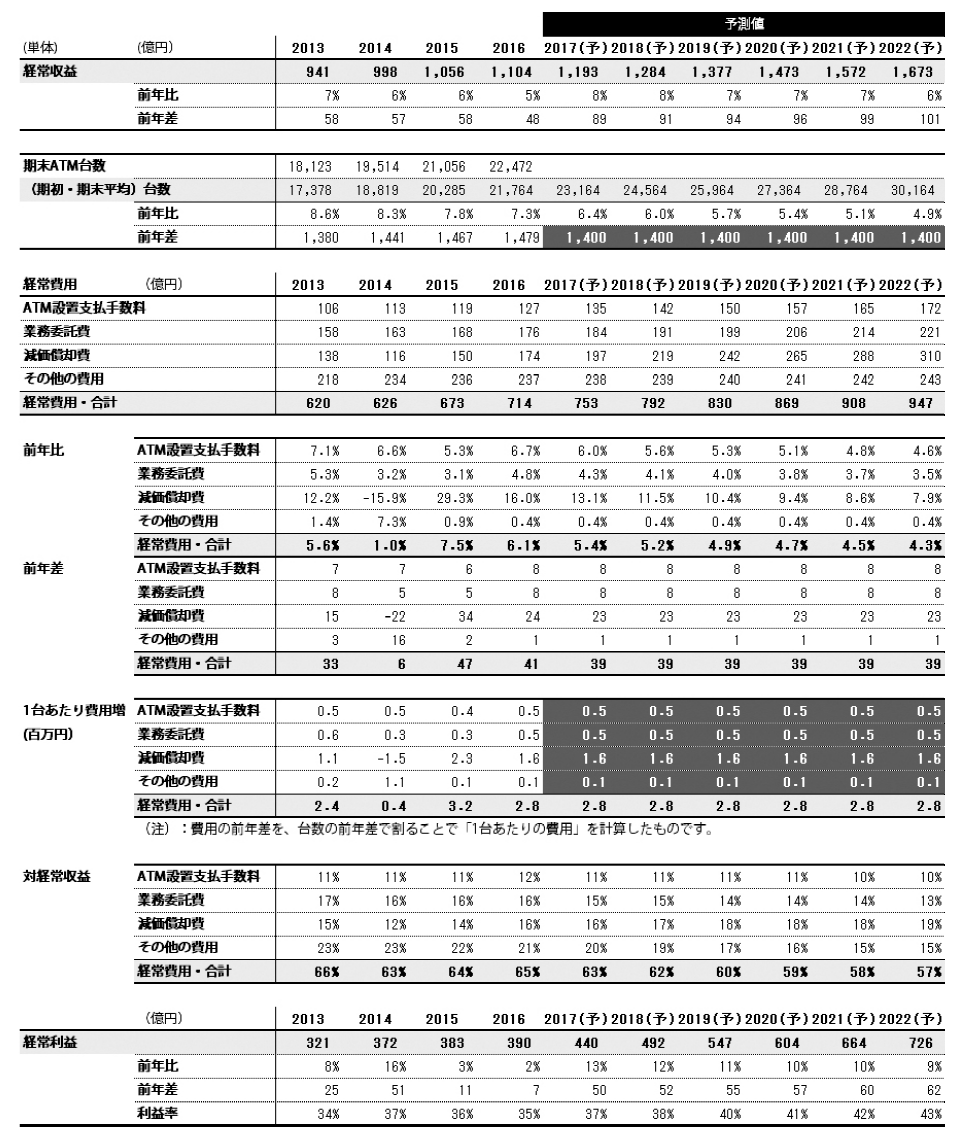

次に、図表2のシナリオBを見てください。

[図表2]シナリオB

シナリオAとシナリオBでATM設置台数の見通しを変えていないことから、予測された費用はシナリオAと同じ金額となっています。しかし、手数料受入単価の上昇を見込んでいることから、シナリオAよりも売上の上昇幅は大きくなっています。予測された利益率を見てみると、大きく上昇しているのがわかります。経常利益率は、2016年3月期の経常利益率の35%から、2022年3月期には43%まで上昇する見通しになっています。これは、ATMの「1台あたりの費用」が変わらない前提にしている中で、「ATM1台あたり売上」が大きく上昇していることによります。売上が増えているにもかかわらず、固定費は一定で増えないからです。

シナリオAとシナリオBの違いからわかるように、限界利益率の高いビジネスにおける利益率は、状況によって大きく変動することになります。利益構造を理解することの大切さを認識できたでしょうか。シナリオAとシナリオBのどちらが妥当な予測か、それともどちらも妥当な予測でないかは、各自で考えてみてください。

決算短信の「1ページ目」を参考に業績予想を作成

最後に、DDMで株式価値を評価するために、「配当」と「純利益」の予測をします。今までは単体ベースで予測していたので、連結ベースの業績予想を作りましょう。連結の数字、年間配当額、配当性向は、決算短信の1ページ目に記載されています。

前述の通り、セブン銀行は、国内ATMサービス以外にも、アメリカの事業等、子会社を通して大変魅力的な事業を展開しています。現在、米国子会社のFCTIは赤字ですが、事業が軌道に乗れば黒字化は可能だと思います。子会社の分析結果は議論が分かれるところになるでしょう。

本連載でセブン銀行を取り上げた理由は、主に「利益構造の分析」を学ぶことでしたので、セブン銀行の子会社の分析は行わず、子会社については2016年3月期の業績が続く前提としました。これは明らかに妥当な予想ではないので、その点は注意してください。

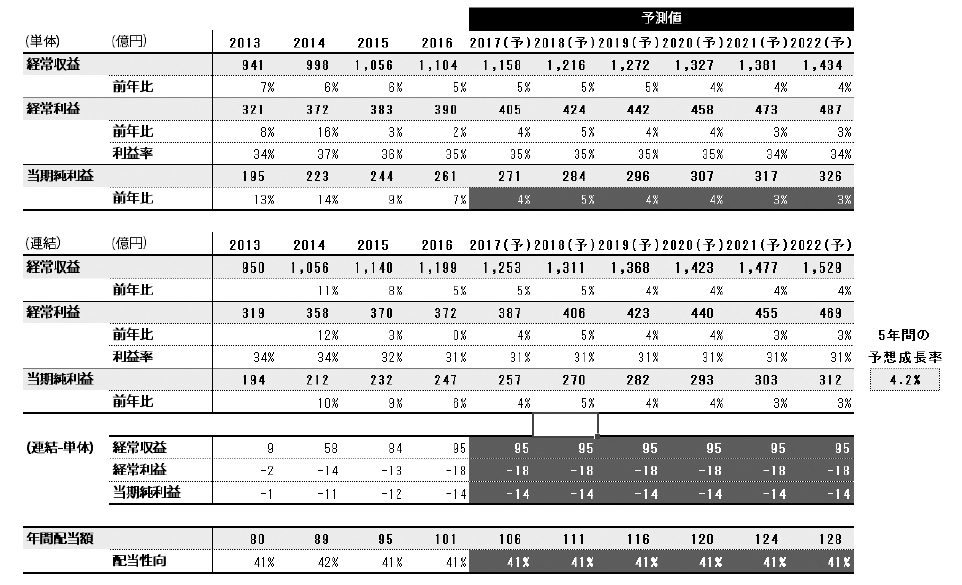

また、限界利益率の大切さは理解してもらえたと思いますので、ここではシナリオBは忘れて、シナリオAを元に連結ベースの業績予想を作りましょう。詳細は、図表3を見てください。ハイライトした部分が前提として置いた数値です。単体の当期純利益は、経常利益と同じ前年比で推移するものとしています。この予想数値によると、連結の今後5年間の純利益の年率成長率(CAGR)は、4.2%となります。配当性向は41%が継続すると想定しています。

シナリオAでは、今後5年間の純利益の年率成長率(CAGR)は4.2%という予想になりますが、もしシナリオBを妥当な予想と考えるのであれば、年率10%以上の利益成長が期待できることになります。

[図表3]

これで、DDMでのバリュエーションに必要な配当と純利益の予想が作成できましたね。