ATM設置・管理の対価としての「支払手数料」

問題4.利益構造を理解しよう

▶どんなコストがあるでしょう?

▶それぞれの費用は固定費ですか? 変動費ですか?

▶限界利益率について考えてみましょう。

アドバイス

セブン銀行のウェブサイトを見たり、ニュースを読んだり、会社が発行する有価証券報告書や決算説明資料、アニュアルレポート等を読んでみましょう。

アナリストはこう見る!

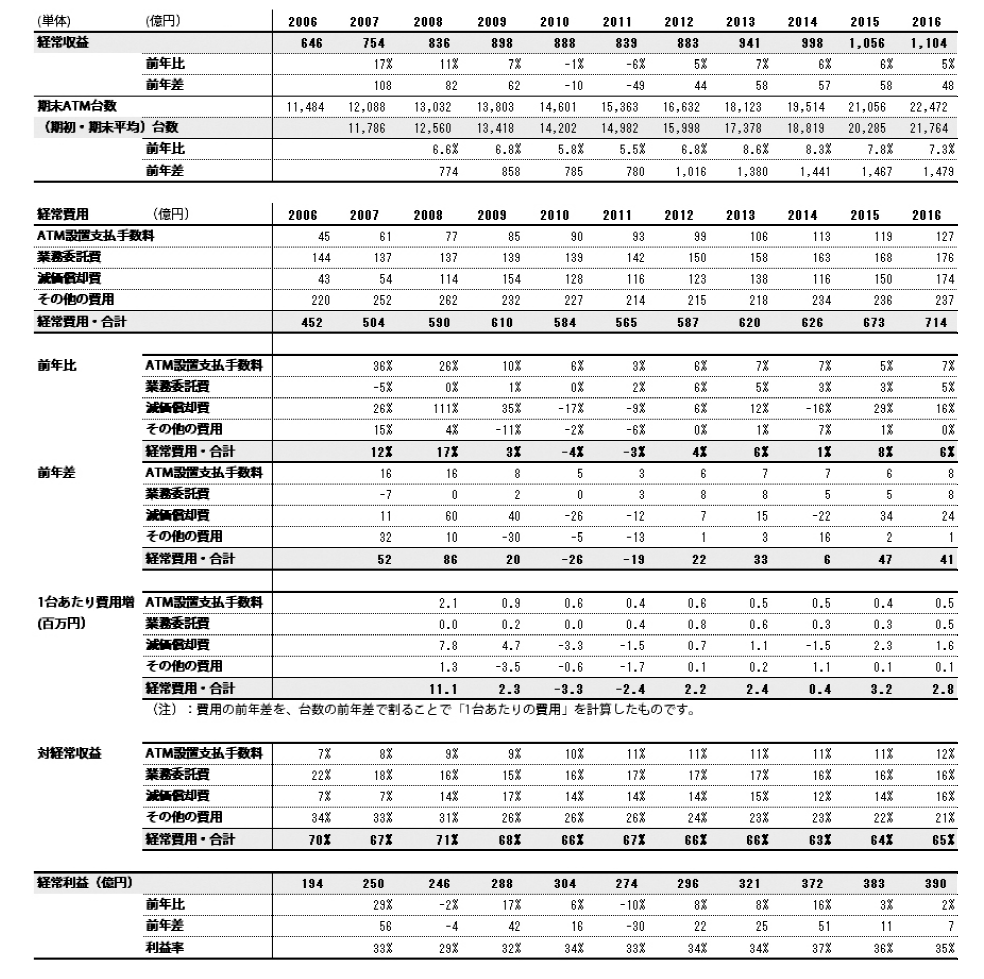

日本M&Aセンターの例では、コスト構造の分析がほとんどできていませんでした。ここで、セブン銀行の費用(コスト)を丁寧に見ていきましょう。セブン銀行の経常費用の主要項目は、「ATM設置支払手数料」、「業務委託費」、「減価償却費」です。

〔ATM設置支払手数料〕

セブン銀行のウェブサイトによると、ATM設置支払手数料は、「ATM設置・管理の対価として、株式会社セブン‐イレブン・ジャパンや株式会社イトーヨーカ堂等に支払う手数料等」となっています。イメージは地代のようなものでしょう。セブン銀行、セブンイレブン、イトーヨーカ堂は、同じセブン&アイ・ホールディングス配下のグループ会社ですから、たとえばセブンイレブンの業績が悪くなった時には、セブンイレブンの業績を助けるために、支払う手数料が上昇するかもしれません。1台あたりのATM設置支払手数料の推移は注視する必要があります。

ただし、前述の通り、セブン銀行は、グループ以外の場所での設置台数を増やしています。たとえば、東京駅の駅中や空港等に設置されたATMです。推測ですが、グループ会社以外の場所は好立地と考えられることから、恐らく賃料は高くなっているでしょう。

1台あたりの手数料が上がっているからといって、すぐに問題があると判断するのではなく、背景を吟味することも大切です。現時点では、このコストの変動に違和感がある動きはありません。

設置したATMの台数に応じて「減価償却費」が発生

〔減価償却費〕

減価償却費は、主に設置したATMの台数に応じて発生する費用です。現在のATMは、セブン銀行にとって第3世代ATMです。新しい機能を開発して、新しいATMに入れ替えていく場合には、その増加幅に注意が必要です。ATMを切り替えていくタイミングで急激に減価償却費が上昇する可能性があります。過去には2006年3月期に第2世代、2011年3月期に第3世代ATMを導入開始しています。第1世代はリース調達でしたが、第2世代ATMから自社購入に切り替えています。また、2014年3月期からATMの減価償却費の償却方法を定率法から定額法に変更しています。この償却方法変更のタイミングで、減価償却費の動きが一時的に変化しています。基本的には、1台あたりの減価償却費は設置したATMの世代によって決まっており、変動するものではないはずです。1台あたりの減価償却費がいくらなのかを確認する必要があります。

〔業務委託費〕

業務委託費は、ATM内部への現金の補充や警備を委託するための費用です。減価償却費の説明でも書きましたが、セブン銀行は何種類かのATMを開発しています。世代によって業務委託費が変わってくるかもしれません。たとえば、ATMの内部に多く現金を保存できるのであれば、補充の回数は削減できるかもしれません。長期的に見れば、世代を経ることで、より効率的なATM運営ができるように改善しているとは思います。ただし、短期的に見れば、1台あたりの業務委託費は変動しない固定費と考えるのが妥当だと思います。

以上の主要な3つの費用は、全て固定費と考えていい性質のものでした。基本的にATMの設置台数によって決まる費用です。5章で説明したように、固定費が高い企業は、高い限界利益率を持っていました。これは、「(ATM1台あたりの)売上が大きくなればなるほど、利益率の大きな上昇が見込める利益構造を持っている」ということです。以上を踏まえて、経常費用と経常利益の動向を確認しましょう。過去10年の推移は下記図表の通りです。

[図表]セブン銀行の経常収益、経常費用、経常利益の推移