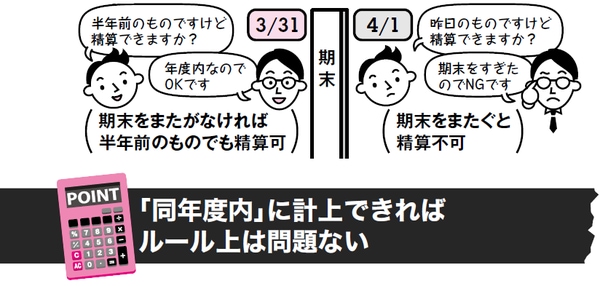

「同年度内」であれば、税務上は精算可能だが・・・

税務のルール上から言えば、その領収書の日付が現在の日にちと同年度内であれば精算できます。

三月末が期末の会社であれば、「ある年の四月一日から翌年の三月三十一日まで」は「同年度」と見なされます。今日が三月三十一日であれば、半年前の「九月三十日」も同年度です。よって、今日の日付で精算伝票を切れば、九月の日付が入った領収書も、税務上は今年度の経費として処理できることになります。

ところが、期末をまたぐと、精算は難しくなります。

今日が四月一日であれば、半年前の十月一日は「前年度」ということになります。この十月の領収書は、前年度の会計に計上しなくてはならないというのが税務上のルールです。

新年度になってから前年度の日付の領収書が回ってきても、経理担当者がすでに前年度の会計処理を終えていたら、その領収書はもう処理できません。

ポイントは「期末をまたぐかどうか」

ですから「半年前」と言っても、「期末をまたぐかどうか」で事情は大きく変わってきます。この「期末と経費精算のルール」については、『知らないとヤバい!領収書・経費精算の話』の第2章でさらに詳しく説明しています。

とはいえ、これも社内規定が定められていれば、それに従うべきです。

「領収書の日付から一カ月以内に精算伝票を経理に回すこと」などと定められていれば、いくら同年度内であっても、半年前の領収書は認められません。

会社というのは、組織のルールを優先して動くもの。「どうしてこの領収書はダメなの?」と文句を言う前に、精算期限について社内規定で定められているかどうか、一度きちんと確認してみてください。

[図表]半年前の領収書でも同年度内なら精算できる

図版・イラスト:桜井勝志