「常識的な範囲」で「正当な理由」があれば精算は可能

出張続きで地方を転々としている間に、三月の期末をまたいでしまった。出張中の経費を精算できるのは、四月初旬に本社に戻ってからになってしまう・・・。

こんな事情がある場合、前年度分の経費を精算することはできないのでしょうか。結論から言えば、経理が指定した締日までに精算できなかった正当な理由があり、その遅れが常識的な範囲内であれば、たいていは精算可能です。

先ほどの例のように、ずっと出張が続いていたケースは、「期末をまたいでもやむを得ない理由があり、その遅れも常識的な範囲」と判断できるでしょう。経理にきちんと事情を説明すれば、ちゃんと精算してくれると思います。

前年度の会計処理が終了済みなら、あきらめるしかない

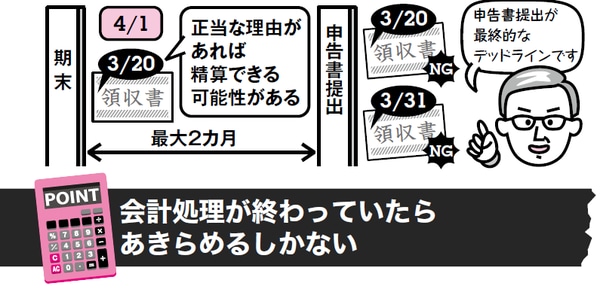

では、「ここを過ぎたら、いかなる理由があっても精算してくれない」という最終デッドラインはいつなのでしょうか。

経理がすべての会計処理を終えて決算書を作成させるまで、つまり前年度の会計処理を終えるまでには、当然ある程度の時間がかかります。その期間内であれば前年度の決算数字はまだ固まっていないので、期末日を過ぎて精算伝票を回しても、なんとかお願いすれば精算をしてもらえる可能性があります。逆に、前年度の会計処理がすでに終わってしまっていたら、もはやあきらめるしかないでしょう。

期末日からどのくらいで会計処理が終わるかは、会社によりまちまちです。

ただ税法では、事業年度の最終日である「期末日」の翌日から二カ月以内に、決算書と法人税申告書を作成し、税務署に提出しなくてはいけないことになっています。したがって、三月末が期末の会社であれば、五月末が提出の締め切りということになります。

[図表]正当な理由があれば期末をまたいでも精算できる

図版・イラスト:桜井勝志