農業相続人の納税猶予対象額の計算式

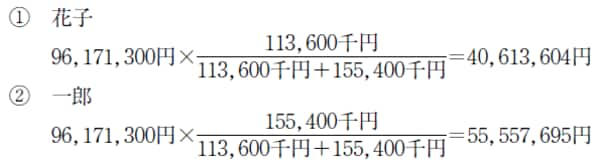

農業相続人花子と一郎にかかる納税猶予額は、通常の相続税の総額から特例相続税の総額を控除した残額を次の算式により計算した各農業相続人の農業投資価額超過額の比によって按分計算します。

(1)納税猶予対象額

(2)納税猶予の基となる税額(申告書第8表2①)

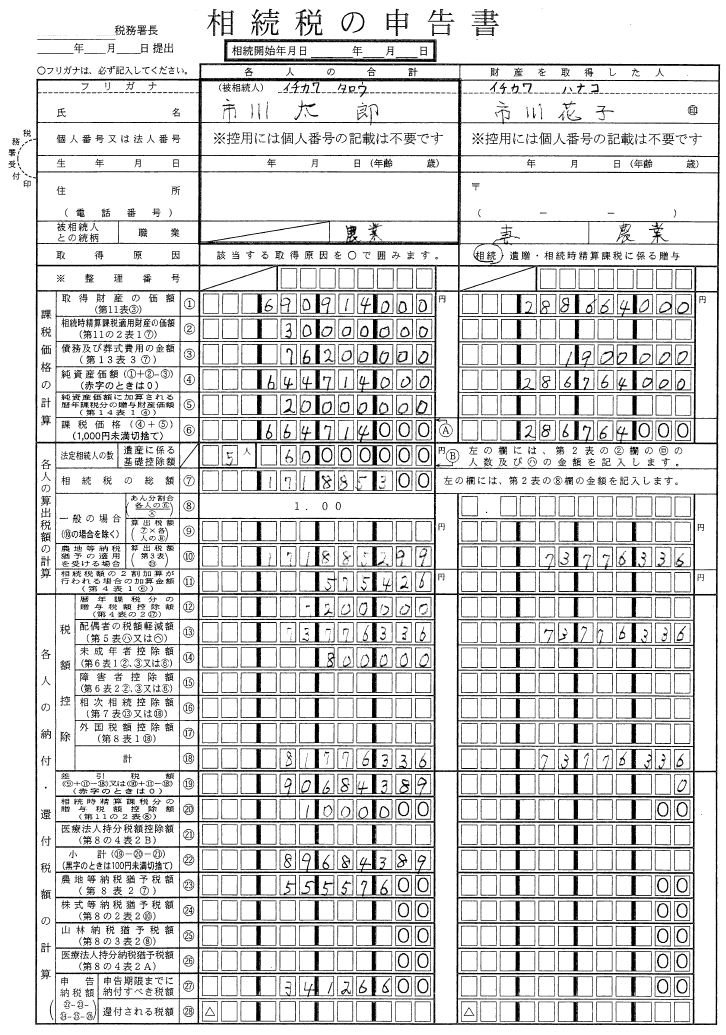

「納税猶予額」の申告書への記入例

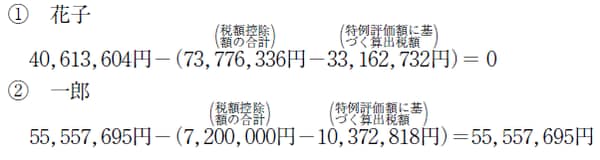

(3)納税猶予額(100円未満切捨て)(申告書第1表㉒、第8表2⑦)

(注)100円未満端数切捨て()内の金額がマイナスのときは0(第8表2⑥)

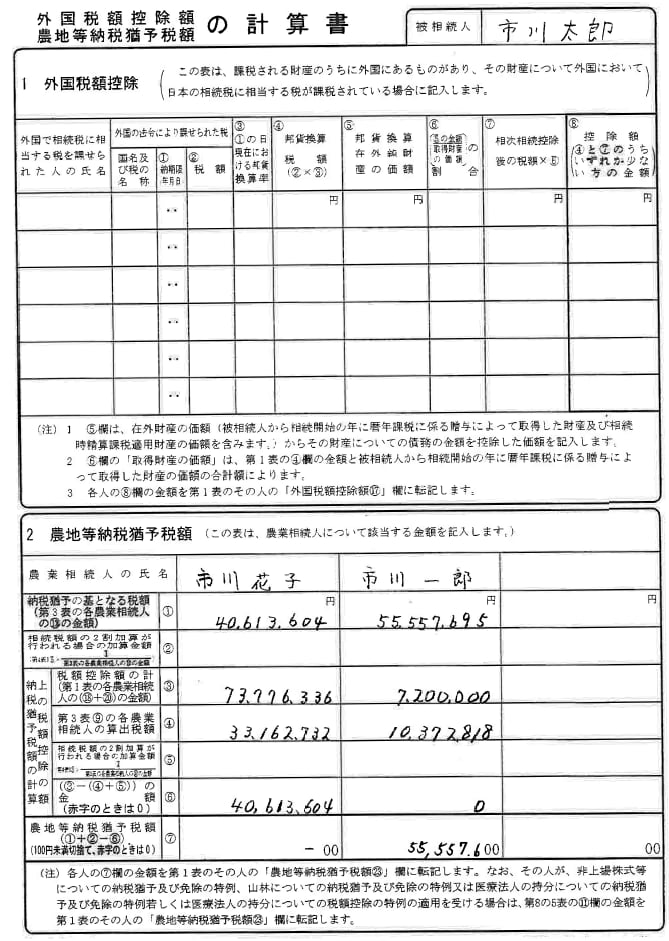

[図表1]申告書第1表

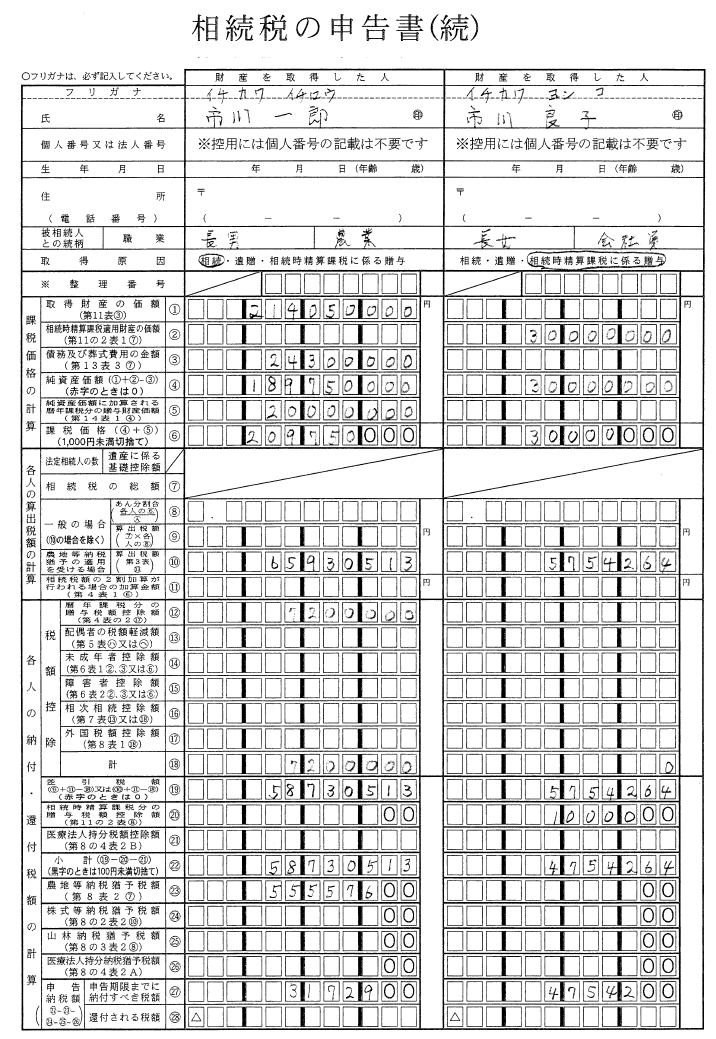

[図表2]申告書第1表(続)

[図表3]申告書第8表