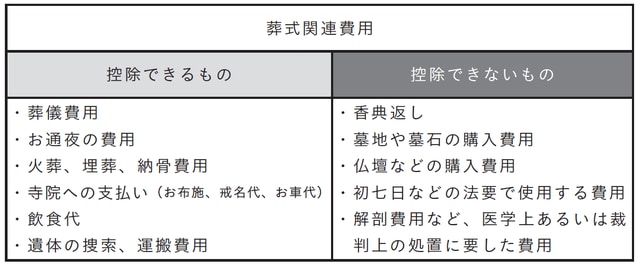

香典返しや墓石代など、控除できないものも多い

相続について一通りわかってきたところで、余計に税金を納めないために、最初に押さえておきたいのが「控除」です。「控除」とは相続税課税額からあらかじめ引いておけるもののこと。具体的にはどのようなものなのでしょうか?

●葬式費用の該当項目を押さえて正しく節税

北井 相子さん、医療費以外にも控除になるものに、お葬式の費用もありますよ。

相子 そうなんですね。たしかにお葬式っていろいろとお金がかかることが多いですよね。

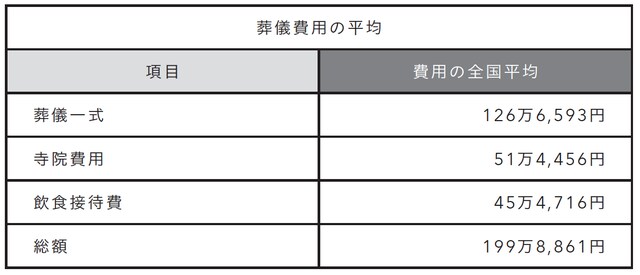

北井 2010年に財団法人日本消費者協会が行った「第9回葬儀についてのアンケート調査」によると、葬儀費用の全国平均は199万8,861円となっています。たとえば葬儀一式に含まれるものとして、お通夜の費用や花代、火葬、納骨に要する費用があります。寺院費用にはお布施や戒名代などが含まれます。

相子 こうして見るとお葬式関係では、本当にいろいろ費用がかかりますよね。

北井 そうですね。まだありますよ。お香典返しや埋葬・納骨の費用、お墓の用意がない場合には、墓地や墓石の購入費用、仏壇の購入費用などがかかります。

相子 ほかにも初七日や四十九日などの法要とか?

北井 ええ。亡くなるときの状況によっては、さらに大きな費用がかかることもあります。たとえば遭難事故で亡くなった人の場合には、捜索費用や遺体の運搬費用が必要です。

相子 なるほど。先生、こういった費用は相続財産から控除できるのですか?

北井 そうですね。全部と言いたいところですが、お葬式関連の費用には控除できるものとできないものがあります。

相子 ふーん。被相続人のために使われるものだから、ほとんど控除されると思っていたのに、そうでもないんですね・・・。

北井 ええ。ですから控除対象はきちんと税務処理ができるよう、葬儀関連の領収書などを失くさないようにしましょう。お寺に渡す費用など領収書がないものについてはメモをとっておきます。

相子 もし葬儀費用を相続財産から出さず、子供などが負担した場合はその年度の所得税から控除することができますか?

北井 それはできません。葬儀費用はあくまで相続財産から控除すべきものなので、子供が支払ったからといって子供の所得から控除されることはないんです。

相続財産の管理費用、遺言の執行費用は控除されない

相子 控除対象にはいろいろなものがあるんですね。でも先生、相続財産から控除される費用とされない費用ってどのように判断すればいいんでしょう?

北井 いい質問ですね。基本となるのは費用が発生した時期と相続が発生した時期との関係なんです。つまり相続開始後に発生した費用については控除の対象にはならないと考えるのが一般的です。

相子 なるほどー。控除されないものにはどんなものがあるんですか?

北井 たとえば相続財産の管理費用や遺言の執行に関わる費用ですね。相続財産は多様なので、中には管理に大きなお金がかかるものもあります。不動産なら固定資産税や借地料、火災保険料、修繕積立金などがかかりますし、投資用不動産であれば、管理会社への支払いもあります。ほかにも金融関係では口座の維持費や貸金庫の使用料、ゴルフの会員権なら会費と、相続発生後も実にさまざまな費用が必要になりますが、これらは控除の対象とはなりません。

相子 ふーん。遺言の執行にもいろいろ費用がかかるんですか?

北井 そうですよ。遺言の執行にはさまざまな調査や鑑定などが必要です。専門家にそれらの作業を依頼したり財産目録を作成したり、という業務には、手間と時間、そしてお金がかかります。また、各種訴訟が起きれば裁判費用を要することもあります。

相子 でも先生、財産の管理や遺言執行に必要な費用は相続財産から捻出するわけですよね? なんだかおかしくないですか?

北井 そう思われる気持ちもわからないでもないですが、相続発生後に生じた費用なので、相続財産を計算する際に控除することはできないのです。相子さんの言うように一般的には遺言執行などの費用は相続財産から捻出されることが多いです。