債権者と債務者の間で締結する誓約書

現在、金融機関からリスケ支援を受けている中小企業経営者は、自身のポジションを理解するために「銀行取引約定書」を読み返してみてほしい。銀行取引約定書とは、融資取引を新しく始める際に債権者と債務者の間で締結する誓約書で、融資取引全般の細かな取り決めがなされている。なかでも最も大事な一文は、「期限の利益」にかかわることだ。これは期限が来るまで債務を履行しなくてもいいという債務者側の利益を指す。債務者は、この期限の利益の恩恵を受けているから「分割払い」が許されているのである。

その上で、次の一文を頭に叩き込んでほしい。

「月次返済を怠ると期限の利益を喪失します」

銀行取引約定書にはたった一文でさらりと記載されているが、中小企業経営者はこの意味を本当に理解しているだろうか。返済を一度でも怠ると、債務者側の利益である「分割払いの権利」を失う。要するに「残債を一括で返済してください」という意味である。

仮に1億円の借金があり、残債は8000万円。毎月300万円返済しているが、業績が傾いてついに月次返済が滞ってしまった。銀行の取引時間は午後3時まで。ギリギリまで資金集めに奔走したが無理だった。返済を諦めて銀行に申し出ると、「あと1時間待ちますので、何とか300万円を持ってきてください」と僅かな慈悲を見せてくれた。

しかし返済できないものは仕方がない。やがて銀行から電話が入る。

「〇〇さん、期限の利益を喪失したので法的措置に入ります。残債の8000万円を一括返済してください」

債権者は無情にもそう告げて電話を切った。300万円すら返せないのに、8000万円をどのようにして用意しろというのか。銀行にたて突いてみても、後の祭り。中小企業経営者が月次返済を一度でも怠った場合、手形の不渡りを出したのと同様に、その瞬間から企業の経営権は銀行に移行する。その時点で、すでに経営者の発言権はゼロになっており、債務者が企業の処理をどのように進めるかの判断は100%銀行側に委ねられることになる。

金融円滑化法以降、地元企業を手厚く保護する国の方針を引き継いでいる以上、地域金融機関がここまでの強硬姿勢に転じるケースは稀だ。しかし金融機関は約束を破った債務者に対して、〝原則的には〞ここまで厳格に対応しなければならない。ところが、敗軍の将は自分が置かれた立場を理解せず、銀行に傲慢な態度を取り続けるのだ。すでに銀行に「生殺与奪の権」を握られたにもかかわらず……。

驚くのは、この「銀行取引約定書」の存在自体を知らない中小企業経営者がいるという事実である。融資を受ける際、債務者は債権者である銀行に約定書を必ず差し入れている。現経営者からすると、約定書を差し入れたのは先代である父親かもしれないし、さらにもう一代前の祖父かもしれない。ところが、祖父も父親も約定書の写しを手元に保管していないことが多い。世代交代の際に後継者に引き継いでいないのだ。

現経営者が見たこともないその約定書には、「月次返済を怠ると期限の利益を喪失します」という恐ろしい一文が記されている。現経営者は約定書の存在自体を知らないのだから、経営の覚悟を固めろといわれても、いまいちピンとこないのかもしれない。

取引銀行から「約定書の写し」を取り寄せて保管を

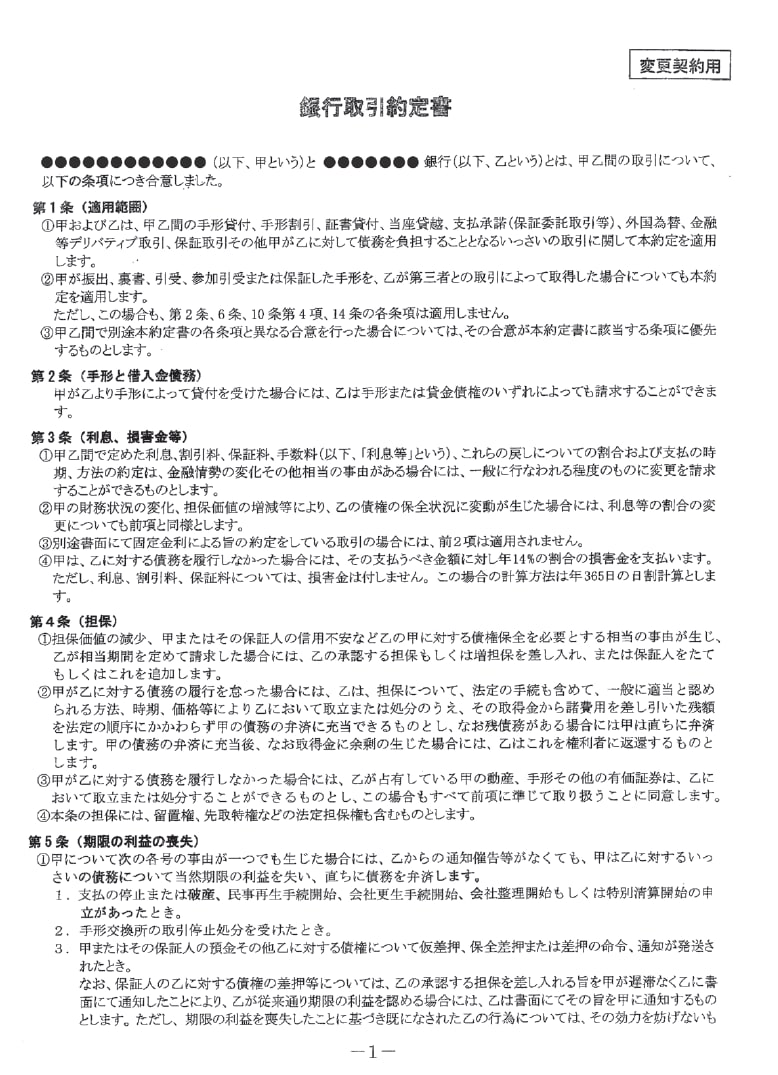

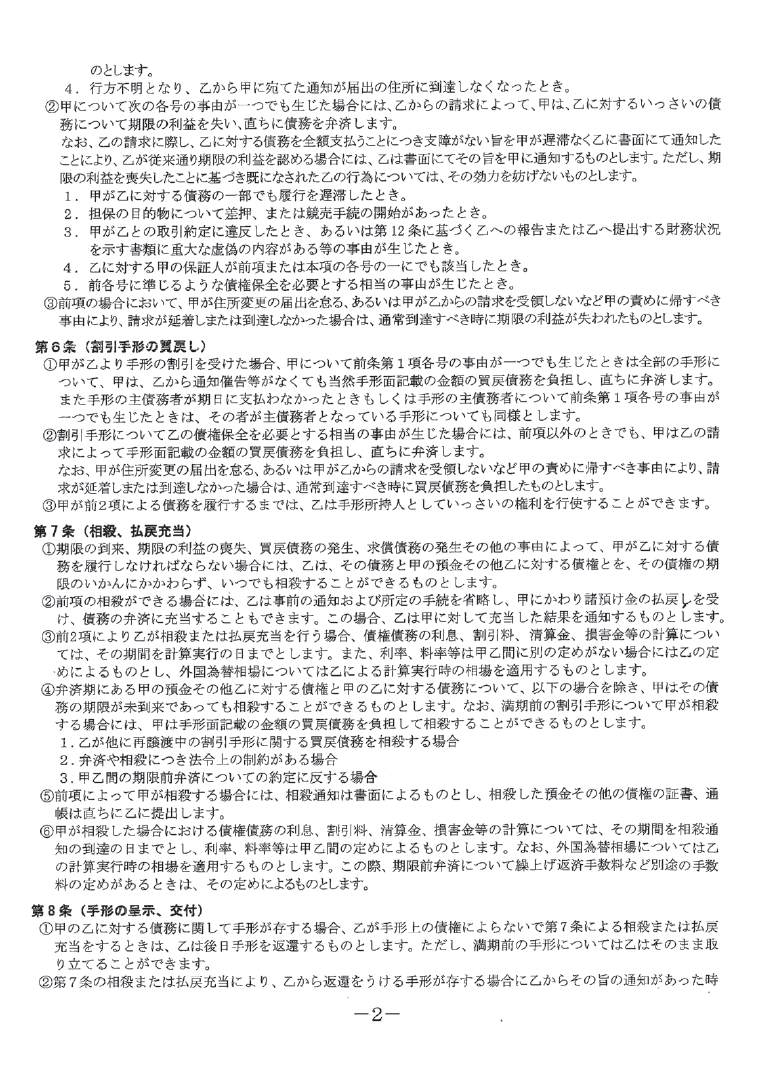

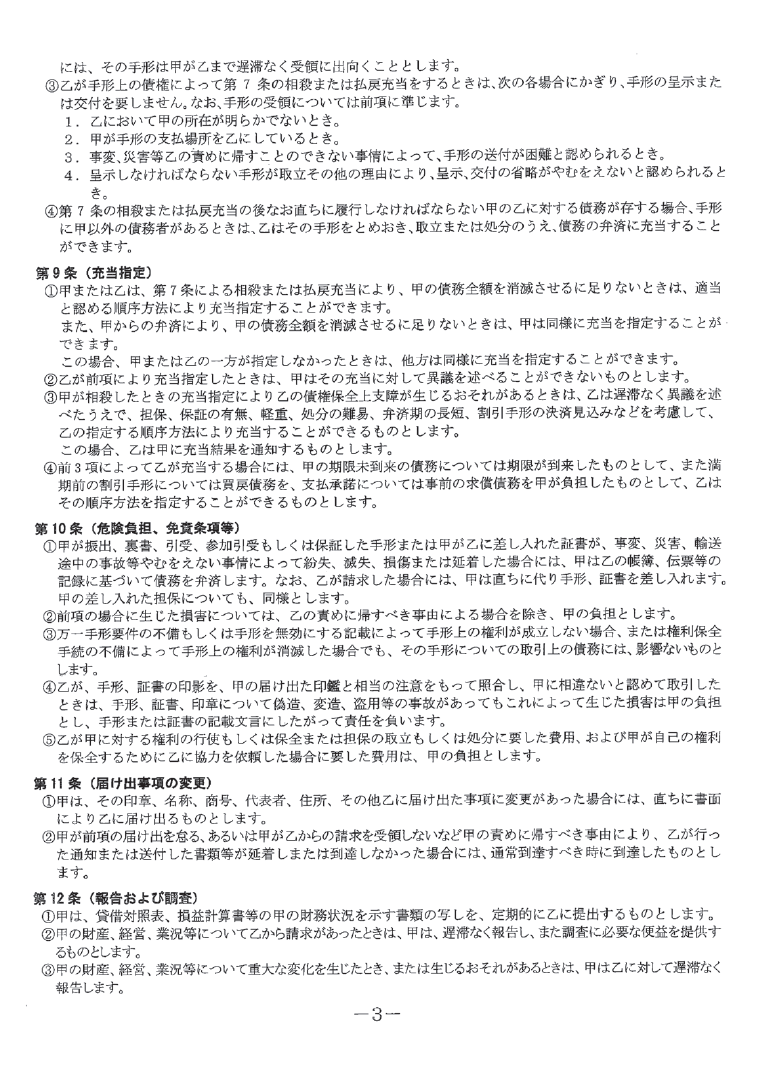

下記に銀行取引約定書のサンプルを例示しておく。約定書を知らない人は、ぜひ、一読願いたい。注意すべきは第5条である。「乙(銀行)からの通知催告等がなくても、甲(自社)は乙に対するいっさいの債務について当然期限の利益を失い、直ちに債務を弁済します」とあり、条件には「支払の停止」が含まれていることが確認できるだろう。

[図表]銀行取引約定書のサンプル

ゆえに、経営者は自社の債務についての約定書の写しを取引銀行から取り寄せて保管されることをおすすめする。銀行の金庫には、債務の返済が完済するまで約定書が何十年でも保管され続けているのだ。

誤解のないように申し添えておくと、銀行取引約定書は鉄の掟に違いはないが、債権者だけでなく債務者も同時に強力に守っている。約定書の取り決めがない場合、金融機関は融資先に強引な取り立てを行ったり、金利を引き上げたりといった強硬姿勢に出てしまうリスクがある。この約定書がある限り、契約内容を超えた取引―つまり債務者が不利になる取引を債権者の一方的な判断で実行できない。だから債務者である経営者は安心して商売し、利潤を追求できるようになるのだ。

こうした銀行取引の仕組みや自身のポジションを正しく理解することで、メインバンクとの付き合い方や自身の振る舞いが変わってくるはずである。