暦年課税の活用では、贈与契約書の作成を忘れずに

前回の続きです。

(3)暦年課税制度を利用した贈与

「相続税対策」として、一番のお薦めは、「暦年課税」制度を利用した「贈与」を行うことです。

税法上、毎年、1月1日から12月31日までに行った「贈与」が110万円以内なら贈与税は発生せずに、非課税となっています。110万円以内なら、何人の人に贈与しても非課税です。妻と子供3人に、毎年110万円ずつ贈与していけば、1年間に440万円ずつ課税されずに、相続財産を減らしていくことができます。

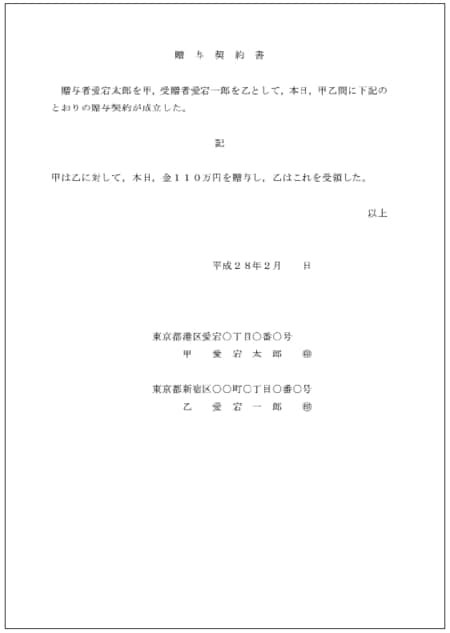

ただし、贈与は贈る人(贈与者)ともらう人(受贈者)の贈与契約で成り立つものですから、贈与をする際には、必ず、「贈与契約書」を作り、贈与者と受贈者が署名・捺印しておくべきですし(図表)、さらに、受贈者名義の預金口座を作り、そこに贈与金額を送金すべきです。そして、その預金口座のカードや届出印を受贈者が保管しておくべきです。

[図表]贈与契約書

毎年110万円の贈与が行われていたとしても、受贈者の知らない、あるいは管理していない預金口座に送金がなされていたとしたら、そのような口座は、名前だけの「名義預金」口座として、贈与者の「遺産」として扱われてしまいます。

以上、「相続税対策」として、暦年課税を利用した生前贈与の活用が有効であることを説明してきましたが、我々人間は、何歳まで生きるのかは分からず、長生きしたのはよいが、子供たちに贈与し過ぎて、御自分の生活に困るようになっては元も子もありません。ある方からの相談で、「現在、教授になっている娘婿に、頼まれてさんざん貢いできたが、そのせいで、自分の生活が苦しくなってきたので、娘婿に、いくらか返してくれと言ったが、応じようとしない。なんとかならないか」と尋ねられましたが、うまい答えは見つけられませんでした。

教育資金、結婚資金の贈与の新制度もあるが・・・

前述したように、相続開始前3年以内の贈与は、「正味の遺産額」に組み込まれ、相続税の課税対象になりますが、課税対象に組み込まれるのは、相続人や遺言によって遺産をもらうことになった受遺者に対する生前贈与だけで、それ以外の第三者に対する贈与は、正味の遺産額に組み込まれることはありません。

相続税対策として、暦年課税を利用した「生前贈与」の活用を考えるのであれば、速やかに実行した方がよいのかもしれません。

なお、婚姻期間が20年以上の夫婦である場合には、住宅または住宅取得の資金に関して、2000万円までの贈与を行っても、贈与税が課されず、非課税の特典があります。この場合には、その贈与が相続開始前3年以内になされたものであっても、「正味の遺産額」に組み込まれることはありません。

さらに、30歳未満の子や孫に教育資金として1500万円を贈与する場合や、20歳以上50歳未満の子や孫に結婚・出産・育児資金として1000万円まで贈与する場合に、金融機関に専用口座を開設すれば、贈与税が課されないという制度もできました。

しかし、これらの制度においては、利用者がいったん立て替え払いして、領収書をもらった上で、それを金融機関に提出して払い出しをしてもらうということをしなくてはなりませんし、そもそも、祖父母や親が子や孫に必要な教育資金・生活資金をその都度贈与する場合には課税されないのですから、これらの新しい制度は、「無駄遣い」を助長するものであるとの指摘があります。