預貯金等以外の「みなし相続財産」にも注意

前回の続きです。

前述したように、相続が発生しても、遺産が基礎控除額を上回っていなければ、相続税の申告・納付の問題は生じません。

相続税の対象となる遺産の額(これを「正味の遺産額」と言います)は、どうやって計算するのでしょうか。

まず、「正味の遺産額」となるのは、現金・預貯金・有価証券・土地・建物・宝石等の本来の相続財産に、「みなし相続財産」と呼ばれる生命保険金や死亡退職金も加算されます。生命保険金は、生命保険契約によって、「受取人」と指定された者が取得するものであり、遺産分割の対象となる遺産ではありません。死亡退職金も、会社の就業規則等で受取人が指定されているものであり、これも遺産ではありません。

しかし、相続税法上は、「みなし相続財産」とされ、正味の遺産額として加算されます。ただし、生命保険金・死亡退職金のいずれも、相続人が受取人の場合には、その額から、「500万円×法定相続人の数」が控除された金額が、正味の遺産額となります。

さらに、被相続人から相続人が受けた贈与で、相続開始前(すなわち「死亡」)三年以内のものも、正味の遺産額に組み込まれることになっています。「正味の遺産額」は、前述のものから、被相続人の借金等の債務や葬式費用を差し引いた金額で、被相続人の相続発生時(死亡時)の時価で金銭評価されることになります。

「不動産」「株式」の評価方法とは?

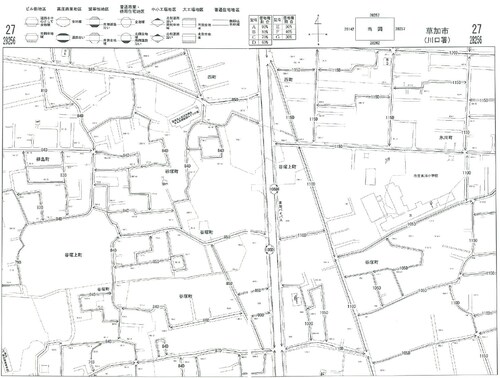

遺産のメインをなす不動産の評価はどのようになされるのでしょうか。土地については、毎年国税庁が定める路線価をもとに評価されることになっています。「路線価」とは、道路(路線)に面する標準的な宅地一平方メートルにおける価額のことです(下記図表)。

[図表]路線価図

単位は1000円で、この道路につけられた値段を基準に計算することになります。すなわち、「路線価×宅地の面積(平方メートル)=相続税評価額」となります。ただし、その土地が道路に面しているか、道路からの奥行はどうか等によって、評価額に若干の補正がなされることになっています。そして、路線価のない地方等については、市町村役場の固定資産評価台帳に記載されている固定資産税評価額に国税庁の定める評価倍率表に定める倍率をかけて計算することになっています。

ちなみに、路線価や倍率で定める土地の相続税評価額は、地価の約7〜8割の金額となっています。建物の相続税評価額は、固定資産税評価額と同額となっています。

土地を他人に有償で貸している場合には、「借地権」が設定されたことになりますが、このような土地を、税法上は「貸宅地」と言います。貸宅地の場合、底地を所有している賃貸人よりその土地を借りている賃借人(借地人)の方が、高額な資産を有していることになります。すなわち、「貸宅地」の資産価額が大幅に低くなります。この借地権割合も、路線価図に記載されています。同様に、建物を他人に貸している土地を税法上「貸家建付地」と言いますが、この貸家建付地の評価額も、他人の「借家権」が存在するため、自用地の評価額に比べて低いものとなります。

株式の評価額は、上場株式については、原則として、相続があった日の終値と、相続があった日を含む直前三か月の毎日の終値の各月毎の平均額のうち、最も低い価額によって評価されます。一方、上場されていない株式については、その会社の規模や株主の態様、資産の構成割合等に応じて、①「類似業種比準方式」②「純資産価額方式」③「配当還元方式」等の方法で評価されることになっています。

同族株主が株式を取得する場合で、その会社が大会社のときは、上場している類似業種の株価を基にする①の「類似業種比準方式」で評価され、小会社のときは、会社の総資産や負債を基に株価を算出する②の「純資産価額方式」で評価し、中会社のときは、①の「類似業種比準方式」と②の「純資産価額方式」を併用して評価します。そして、同族株主以外の少数株主が取得する場合には、その株式を所有することによって受け取る配当金額を基に算出する③の「配当還元方式」によって評価されます。なお、「大会社」「中会社」「小会社」の区分等詳細については、国税庁のホームページの「取引相場のない株式の評価」を御覧ください。