期間を変えず、毎月の支出を抑える「返済額軽減型」

【プロフィール】

保険会社勤務 29 歳 既婚(子ども2歳)

【マンション投資を始めたきっかけ】

出産をきっかけに資産運用に興味を持って

【スタート時期】

2015年7月

北野 お嬢さんはいくつになったんですか?

Mさん 2歳2か月になりました。

北野 大変な時期でしょうね。

Mさん 最近は、「あれはイヤ」「これがイヤ」って、イヤイヤを言うようになりました。「魔の2歳児」っていいますけど、本当にそうだなって。

北野 マンション投資を始めて、何か変わったことはありますか?

Mさん 実は今、マンション投資の繰り上げ返済のために、毎月3万円を貯金して

いるんですよ。

北野 そうなんですか! いつ頃に繰り上げ返済をしようと思っているんですか?

Mさん まだはっきりとは決めていませんが、10年後くらいかな。どう思います?

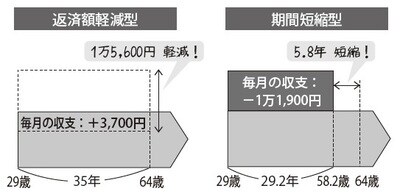

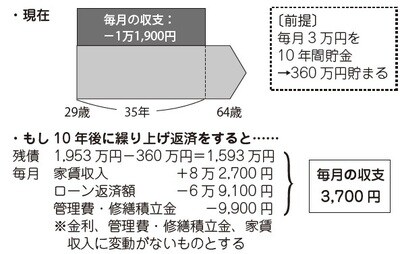

北野 ちょっと計算してみましょうか。ローンの繰り上げ返済には「期間短縮型」と「返済額軽減型」の2種類があるというご説明をしたと思いますが、覚えていますか? Mさんの場合、これからお子さんの教育費がかかるようになってくるでしょうから、毎月の生活費に余裕を持たせるために、収支をプラスにするような「返済額軽減型」の繰り上げ返済が良いかもしれません。

図解してみますね。「期間短縮型」で、毎月の自己負担額を変わらず1万1900円にするのであれば、約6年のローン期間の短縮になります。「返済額軽減型」なら、ローン期間は変わりませんが、毎月の収支がプラス3700円になります。これなら、毎月の支出を抑えることができます。

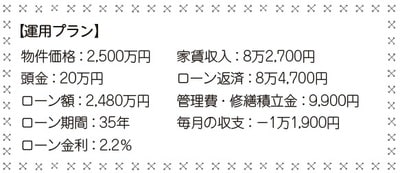

[図表1] Mさんの現在の状況

繰り上げ返済の資金は専用の積み立て口座で貯蓄

Mさん 結構大きな違いですね。10年後というと娘が中学に進学する頃だし、「受験したい」って言い出すかもしれないし、毎月の負担が軽減できたらうれしいですね。

北野 そうですね。私もそちらのほうをおすすめします。

Mさん これからも貯金に励みます(笑)。北野さんは繰り上げ返済の予定、ないんですか?

北野 私も繰り上げ返済の資金用に貯金していますよ。目的が決まっていると、貯金も楽しくなりますよね。 恥ずかしいんですけど、私は貯金が苦手なので、専用の積み立て口座をつくって、毎月天引きしています。強制的にやらないと、いつまでも貯まらなくて・・・。

Mさん 他の預貯金と分けておけば、使えるお金が明確になって良いですよね。

北野 そうですね。Mさんも教育費は大変でしょうけれど、お嬢さんのためにも頑張ってください。

Mさん はい、頑張ります。学費以外にも、食費や洋服代、そのほかいろいろなものにもお金がかかってくると思うと頭が痛いんですが、娘と一緒に買い物できるようになるのがとても楽しみなんです!

[図表2] 繰り上げ返済(「期間短縮型」と「返済額軽減型」比較)