将来の十分な収入を得るために「2戸」購入

【プロフィール】

IT企業勤務 30歳 シングルマザー(子ども4歳)

【マンション投資を始めたきっかけ】

子どもや自分のために、将来の保障と収入が必要と考えて

【スタート時期】

2016年2月

北野 Nさんがマンション投資を始めようと思ったきっかけは何だったんですか?

Nさん 子どもや自分の将来のため、安心できるものを持ちたかったので、ローンが組めれば・・・と思っていました。子どもができたときも、離婚したときも、きついなあと思うことがありましたが、仕事を続けてきたから、マンション投資を今、始めることができたんですよね。頑張ってきた過去の自分に感謝です。

北野 本当にそうですね。Nさんの場合はお子さんがまだ小さいですし、十分な保障をつくるには2戸あったほうが良いと思い、ご提案させていただいたんです。無事にローン審査が通って、良かったです。

セカンドライフのために繰り上げ返済も検討

Nさん 子どもがひとり立ちするまでにはあと20年くらいあるので、それまでは大変だと思いますが、その後は自分のセカンドライフのために繰り上げ返済に力を入れていきたいです。

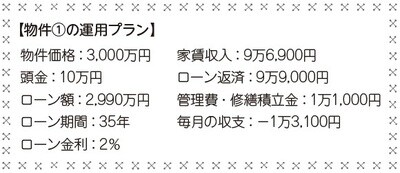

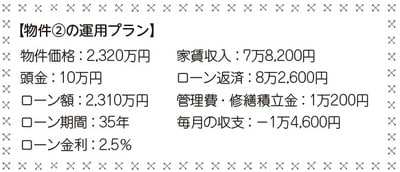

北野 そうしたら20年後の50歳から繰り上げ返済の準備をしたとしましょう。60歳時点の二つの物件の残債は、①565万円、②465万円です。例えば、物件②の残債465万円分を繰り上げ返済すると、管理費・修繕積立金を差し引いた家賃収入6万8000円が毎月入ってくるようになります。それを物件①の毎月の支出1万3100円にあてれば、月々の収入は5万4900円となりますね。

Nさん なるほど。それなら60歳から収支がプラスになりますね。

北野 50歳になったら、毎月3万8700円を積み立てていけば、10年間でだいたい465万円になります。お子さんも成人していますから、無理なく準備ができるんじゃないでしょうか。どちらもローンの返済が終われば、家賃収入が15万3900円になります。

Nさん それなら、老後を迎えたとしても、マンションが収入をつくってくれるので安心ですね。また相談にのってください。

[図表] 二つの物件の収支の変化