ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

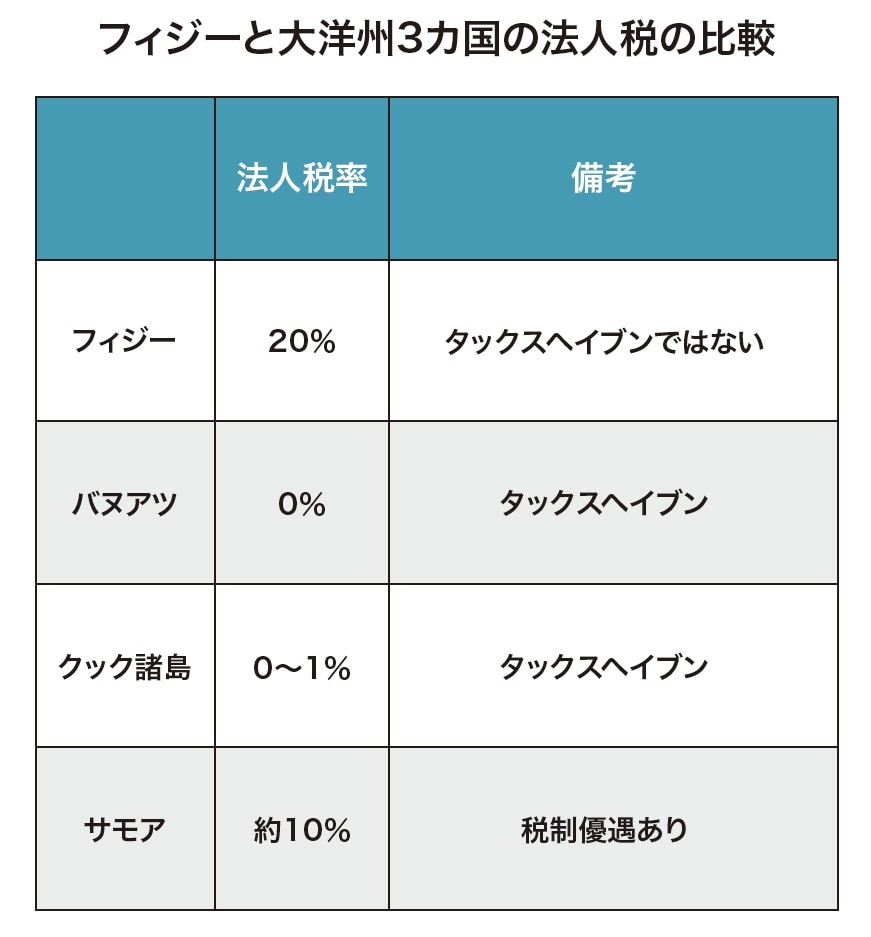

タックスヘイブンに囲まれて…法人税20%を維持するフィジーの選択

法人税率わずか数%の周辺国とは異なり、20%という比較的高い法人税を課しているフィジーは、租税回避の温床となりにくく、日本との租税条約の適用も継続しています。

かつてはイギリスの統治下にありましたが、他の旧イギリス領のタックスヘイブンの国・地域とは異なる道を歩み、現在も国際的な税制の枠組みのなかで重要な位置を占めています。

フィジーという国

フィジーは太平洋のメラネシア地域に位置する島国で、近隣にはパプアニューギニア、ソロモン諸島、バヌアツ、ニューカレドニアがあります。面積は日本の四国とほぼ同じで、人口は約92万人(2023年現在)。1970年にイギリスから独立しました。

租税条約の適用拡大とタックスヘイブンを規制

租税条約には適用拡大(Treaty Extension)という概念があります。これは、A国とB国が締結した租税条約をB国の海外領土(C)にも適用することを指します。

AとCが直接租税条約を締結していなくても、AはBとの合意により、Cとの取引にもその条約の規定を適用できる場合があります。

アメリカとオランダ領アンチルの例

租税条約の適用拡大の有名な例として、アメリカとオランダ領のアンチル(現在のキュラソーなど)のケースがあります。オランダ領アンチルはカリブ海にある自治領で、第二次世界大戦中、オランダ人が欧州の戦火から財産を守るための拠点として活用したとされています。

アメリカ・アンチル租税条約が注目されたのは、アンチルがタックスヘイブンとして機能していたためです。アンチルの税制は、1978年に日本において創設されたタックスヘイブン対策税制において「特定事業所得軽課税国等※」として指定されました。

※ 特定事業所得軽課税国等:タックスヘイブン(低税率国)にある特定の事業所得を有する外国子会社。

特に以下の法人形態が対象とされていました。

●インベスト・カンパニー(投資会社)

●パテントホールディング・カンパニー(特許権保有会社)

オランダ領アンチルの法人税率は最大3%と低く、アメリカの源泉徴収税を回避できるため、多くの企業がここを利用しました。

では、なぜアメリカはタックスヘイブンであるアンチルに米蘭租税条約の適用拡大を認めたのでしょうか。考えられるのは、アンチルを通じてアメリカの源泉徴収を回避し、有利な条件で債券発行を行おうとする業界からの圧力があったことが挙げられます。

アメリカは1977年に対アンチル租税条約を利用した租税回避規制を盛り込んだ「モデル租税条約」を制定しました。1980年代に入り、アメリカ議会では租税条約を利用した租税回避に関心が高まり、1981年には新たなモデル租税条約を制定し、租税回避規制を強化。そして、1983年に米英租税条約、アメリカ・ベルギー租税条約の適用拡大を終了しました。

日本・フィジーとの租税条約

日本とイギリスとの間の租税条約(日英租税条約、1962年)は、3度の改正を経て現在の内容に至っています。

第2次条約(1969年改正)の際、「連合王国が国際関係について責任を負っている若干の地域に対する租税条約の適用に関する書簡の交換の告示」(1970年10月30日、外務省告示第216号)があり、イギリスが統治していた以下の4つの地域にも適用を拡大しました。

適用拡大された地域(1970年時点)

●イギリス領バージン諸島(1975年に適用終了)

●フィジー(現在も適用が継続中)

●モントセラット(1975年に適用終了)

●その他のイギリス海外領土(1975年に適用終了)

このうち、フィジー以外の地域はタックスヘイブンだったため、適用が終了しました。

フィジーの税制と租税条約の適用

フィジーの法人税率は20%で、周辺のタックスヘイブンとは異なる税制を持っているため、現在も租税条約の適用対象となっています。日本・フィジー租税条約では、フィジー側の対象税目として以下が規定されています。

●普通税および付加税

●基本税および配当税

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新の法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認ください。

矢内 一好

国際課税研究所 首席研究員

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】