「母子留学する国」は、どのようにして選べばいいのか?

母子留学で、留学する国を選ぶポイントとして考慮すべきところは、①入学しやすいインターナショナルスクールがあること、②物価が手ごろであること、③治安がいいこと、④日本と行き来しやすいこと、⑤ビザを取得しやすいこと、などがあげられます。

これらについて、順番に見ていきましょう。

①入学しやすいインターナショナルスクールがある

タイの首都バンコクとマレーシアの首都クアラルンプールは、インターナショナルスクールが非常に多く選択肢が多い都市です。

②物価が手ごろである

物価について言うと、タイ/マレーシアともインフレが続いているうえ、急激な円安になっていることで、かつてのような圧倒的な安さは感じにくいですが、東京に比べれば多少安いと言ってよいでしょう。

③治安がいい

治安について言うと、バンコクの歓楽街などは犯罪が多いという方もいるでしょう。でも、それは新宿歌舞伎町を見て東京全体を語るようなものです。バンコク/クアラルンプール全体を見れば、比較的治安がいいと言ってよいでしょう。

④日本と行き来しやすい

バンコク/クアラルンプールとも、日本から直行便で6~7時間ほど。12時間ほどかかるヨーロッパやドバイとは比べ物になりません。

⑤ビザを取得しやすい

具体的には、タイとマレーシアには、生徒ビザ・保護者ビザがありますので、その点では有力な選択肢となるでしょう。本件については、次項目で詳述します。

タイとマレーシアには「生徒ビザ」「保護者ビザ」がある

シンガポールのような保護者ビザがない国へ母子留学しようとする場合、シンガポール企業に雇用されてビザを取得するか、自分で会社を設立して株主・取締役としてビザを取得するしかありません。

もし、シンガポールで会社を設立/維持しようとするなら、会社の維持コストは年間100万円は下りません。さらに、会社から月1万シンガポールドル(約100万円)を給与として受領しないとビザ取得できませんから、個人所得税だけで年間100万円かかります。さらに、法人に所得がある場合には法人税もかかります。ですから、シンガポールに住むには、ビザ取得のためだけに年間200万円以上かかります。

しかし、タイとマレーシアには保護者ビザがあります。そのため、母子留学をする場合には、生徒ビザと保護者ビザで十分です。そのため、あまりコストをかけることなくビザを取得できます。

英語圏の現地校とインターナショナルスクール、どちらがいい?

タイ/マレーシアのインターナショナルスクールに行くより、英語圏(米国・英国・オーストラリアなど)の現地校に行く方がいいのでは?…という意見をいう方もいます。

たしかに、タイ/マレーシアのインターナショナルスクールの場合、教師は英語のネイティブスピーカーですが、生徒はネイティブスピーカーとは限りません。一方、英語圏の現地校であれば、教師だけでなく生徒も英語のネイティブスピーカーでしょう。この点で「英語圏の現地校のほうがいい」と考える気持ちもわかります。

しかし、教師も生徒も英語のネイティブスピーカーというのは、いいことばかりではないといえます。米国で白人が多い地域の学校に入学する場合、自分たち親子だけが日本人、英語ネイティブスピーカーばかりの中で自分たち親子だけが非ネイティブスピーカー、というように「圧倒的なマイノリティ」になってしまい、溶け込みにくくなる可能性が高いのです。

その点、タイ/マレーシアのインターナショナルスクールなら、同国人(タイの学校であればタイ人)は多いですが、さまざまな国の生徒・親がいますので、「自分たち親子だけがマイノリティ」という状況にはなりにくく、溶け込みやすいのです。

「日本語教育を同時に行いやすい環境か」チェックする

海外子育てをするまでは英語力が不安ですが、海外子育てを始めてからは、逆に日本語力のほうが不安になってきます。家庭内では日本語で会話をしていても、読み書きの力などは、日本語で勉強をしないと身につけにくいものです。

タイのバンコクの場合、外務省の資料によれば日本人人口が5万人を超えるほど非常に多いため、日本人の子どもの人数も多く、日本語で教える学習塾、スポーツチームなどが充実しています。

学校(インターナショナルスクール)で英語を伸ばし、学習塾やスポーツチームで日本語を伸ばす、というように日本語/英語の両方を伸ばすには、タイのバンコクはよい環境でしょう(この点、クアラルンプールは日本人口がバンコクの5分の1未満のため、若干劣ってしまいます)。

母子留学で「節税」は可能か?

香港/シンガポール/ドバイのようなタックスヘイブンに移住するならともかく、タイ/マレーシアに移住して節税できるのでしょうか? 具体的に見ていきましょう。

●暗号資産(仮想通貨)投資をしている場合は節税しやすい

まず、簡単に節税できるのは、暗号資産(仮想通貨)投資をしている方です。

マレーシアでは暗号資産の売却益には課税されません。

タイでは暗号資産の売却益に15%課税されるのですが、2029年末まで免除とされています(なお、タイは国外で得た所得は課税されないため、タイ国外で得た所得とすることにより、2030年以降も暗号資産の売却益を非課税とすることは可能です)。

暗号資産以外のキャピタルゲインの場合も、マレーシアでは課税されません。

タイでは、タイ上場株式の売却益など一部については課税されませんが、それ以外は課税されます。しかし、タイ国外で得た所得とすれば非課税とすることは可能です。

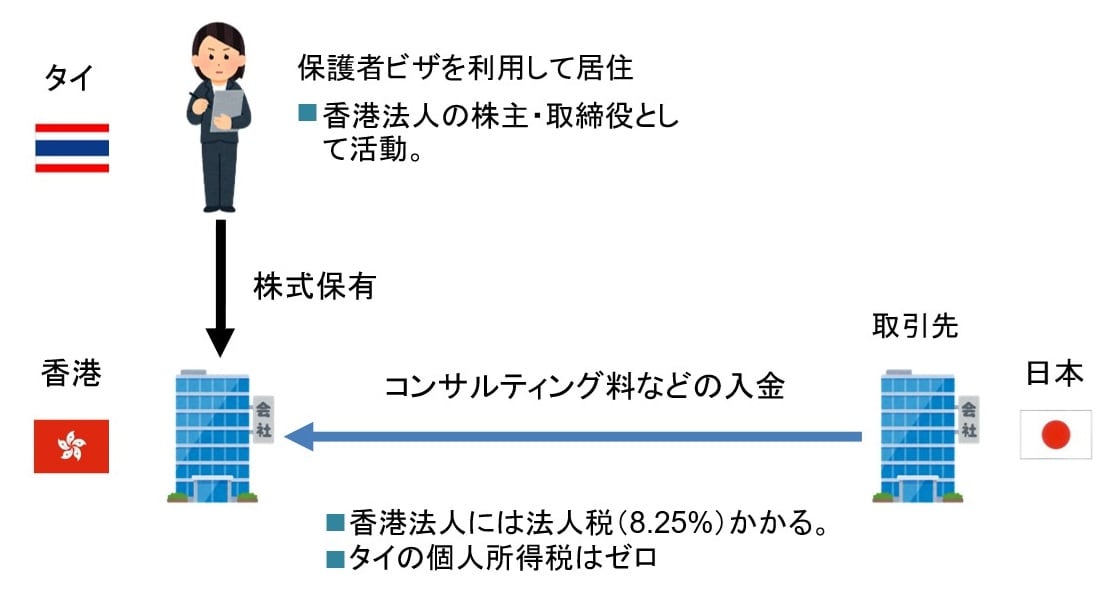

●インターネット経由で行う仕事も節税しやすい

次に、仕事をして得た所得の場合ですが、保護者ビザでは、タイ/マレーシア国内で仕事をすることができません。

しかし、タイ/マレーシア国外の会社(いわゆる「オフショア法人」)の名義で、リモートで仕事をすれば、ほとんど税金を課されることなく、低税率で仕事をすることができます。

この論点は複雑なので、以下の説明は読み飛ばしても問題ありません。

日本には、タックスヘイブン対策税制があります。そのため、日本在住の株主がタックスヘイブンにペーパーカンパニーを作り、そのペーパーカンパニーが所得を得て、タックスヘイブンの低税率に基づく税金だけを支払って済ませようとすることはできません。日本の税率とタックスヘイブンの税率の差の分を、日本で追加の納税をしなくてはなりません。

しかし、タイ/マレーシアには、タックスヘイブン対策税制がないので、タックスヘイブンに設立したオフショア法人が所得を得た場合でも、株主の居住国であるタイ/マレーシアで追加の納税を求められないのです。

その結果として、オフショア法人の名義で、リモートで仕事をすれば、ほとんど税金を課されることなく、低税率で仕事をすることができるわけです。

父親はFIREして海外移住…「家族留学」という方法も

ここまで、家族のうち母子だけがタイ/マレーシアに移住するパターンを見てきましたが、実際には父親がFIRE(あるいはセミリタイア)して、家族全員でタイ/マレーシアに移住しているケースも少なくありません。

FIREしている場合は海外移住しやすいのですが、セミリタイアで移住というスタイルはどうすれば可能なのか、疑問を持つ人もいると思います。

1つのパターンは、会社の株式を持ったまま代表取締役を退任して海外に移住し、取締役会にはオンライン会議システムで参加、ときどき日本に出張して事業の様子を見る…といったかたちが代表的です。

もちろん、ほかにもさまざまなFIREやセミリタイア移住の形がありますので、またの機会に紹介していきます。

勤勉・従順に働いても、税・社会保険料を取られるだけ――。沈みゆく日本を脱出して「経済的自由」を掴み取れ!

東大法学部卒、オックスフォード大学MBAの国際弁護士小峰孝史氏が指南する「海外移住」「海外活用」という資産形成の新たな選択肢。ノウハウを惜しみなく解説した新刊電子書籍、絶賛発売中!

小峰 孝史

OWL Investments

マネージングディレクター・弁護士

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<