贈与税には暦年課税方式と相続時精算課税方式がある

相続税対策では、生前贈与によって資産を減らす方法と、資産の評価額を引き下げる方法が基本となります。生前贈与とは、相続が発生する前に資産を配偶者や子などに移すものです。

贈与税には「暦年課税方式」と「相続時精算課税方式」があり、通常は「暦年課税方式」を利用します。

「暦年課税方式」では年間110万円の基礎控除があり、この金額の範囲内であれば贈与税がかかりません。10年あれば1人あたり1100万円の資産を移転できます。

また、贈与税には「住宅取得資金等の贈与特例」(最高1500万円まで非課税)、「教育資金の一括贈与特例」(1500万円まで非課税)、「結婚・子育て資金の一括贈与特例」(1000万円まで非課税)といった様々な特例があります。細かい条件がありますが、これらを活用した生前贈与も検討してみましょう。

資産家は税率区分を考慮しつつ贈与額の検討を

なお、生前贈与については、非課税枠の範囲内でないといけない、というわけではありません。

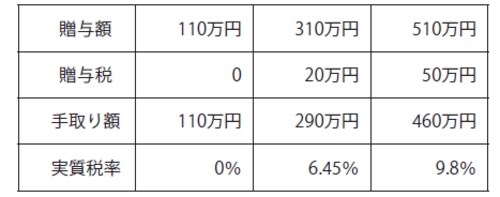

暦年課税方式の基礎控除枠に収まるよう、1年に110万円を生前贈与しても、10年で1100万円にしかなりません。数億円レベルの資産家ですと、焼け石に水です。そういう場合は、贈与税の税率区分を考慮しながら、多少は贈与税を支払いつつ、もう少し贈与額を増やすことを考えてみるべきです。

たとえば、年間の贈与額が310万円であれば贈与税は20万円で、手取り額は290万円になります。また、年間の贈与額が510万円であれば贈与税は50万円で、手取り額が460万円です。これであれば、10年で2900万円ないし4600万円の資産を移転することができます。子が2人いれば、1億円近い金額になります。

ただし、生前贈与では必ず毎年、親と子の間で贈与契約書を作成し、親から子へ銀行間送金するようにしてください。毎年、贈与者と受贈者の間で贈与についての合意があり、その都度、贈与したという証拠を残すためです。

そうでないと、親が勝手に子名義の口座をつくってお金を入れた「名義預金」として相続財産に含まれたり、予めまとまった金額を贈与するつもりだったとしてまとめて課税される可能性があります。

【図表】生前贈与のベストな金額

個人年金保険を活用した贈与のメリットとは?

また、生前贈与については、多額の資金を子や孫に一度に渡すと、子や孫が働かなくなるなどスポイルされるのではないかと心配をされる方も少なくありません。そういう場合は、モノを贈与したり、資金を少しずつ受け取るような形にしたりするとよいでしょう。

モノの贈与とは、企業経営者の方が自社株を生前贈与するといったケースです。

資金を少しずつ受け取る形としては、個人年金保険が考えられます。契約者、被保険者、年金受取人のいずれも子や孫にし、年払いで年金保険に加入します。親はその保険料を子や孫に贈与するのです。

年金の受け取りが始まるのは10年後、20年後ですし、保険料の支払い期間中に解約すると元本割れとなるので解約しづらいです。銀行預金として多額のお金をほぼ無利子で置いておくよりは、相続税対策となり、かつ子や孫をスポイルするリスクも少ない方法といえるでしょう。