高齢化による労働力の減少や生産性の伸びの低下も要因

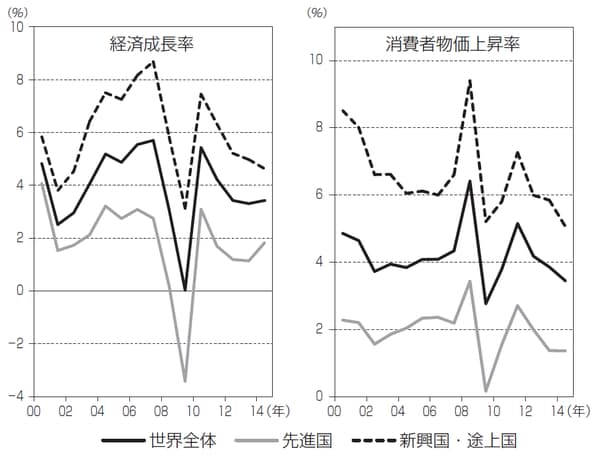

2008年9月のリーマン・ショックの翌年にあたる09年に世界の経済成長率は大きく落ち込んだが、10年以降は持ち直した。しかし、成長ペースはリーマン・ショック以前よりも低い状態が続いている。また、物価についても同様である(図表1参照)。

[図表1]世界の経済成長率と消費者物価上昇率

世界金融危機以降、潜在成長率が低下した背景について、2015年4月にIMFが「潜在GDP低下:新たな現実」という分析レポートを公表している。これによると、潜在成長率の低下は、先進国では危機以前からの人口の高齢化による労働力の減少に加え、危機の影響で投資が減少し資本の伸びが抑えられていることが、また、新興国では生産性の伸び率低下が主な要因となっている。さらに、潜在成長率を引き上げるためには、イノベーションと生産資本への投資を促し、高齢化に対する政策措置が不可欠と指摘している。

なお、潜在成長率は、安定したインフレで維持できる生産能力の伸び率であり、一般的に「資本投入」「労働投入」「生産性」の3要素で説明される。

物価上昇を抑え込む需給ギャップの拡大

リーマン・ショックという世界的な金融危機により、経済成長率だけでなく物価上昇率までも低い状態が続いていることについて、需給ギャップの観点から考察してみたい。

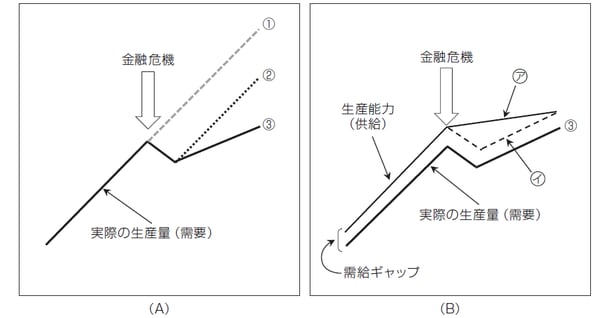

図表2の(A)は、金融危機の前後で生産量がどのように変化したかのイメージ図である。危機により、①の成長経路から下方へシフトし、さらにIMFが指摘するような資本投資の減少により、回復期の成長ペースは②ではなく③の経路に下押しされたと考えられる。

[図表2]金融危機後の成長率低下と需給ギャップのイメージ図

次に、(B)は生産能力の変化を(A)の③に追加し、需給ギャップをイメージ図にしたものである。金融危機後の投資減少により生産能力の伸び率が低下した様子をアが示している。しかし、実際の需要つまり生産量はマイナス成長に陥っているが、生産能力をイのように急激に減少させることは難しいため、需給ギャップが拡大し、物価上昇率が下押しされることとなる。

現在も世界的に物価上昇率が低いことを考えると、需給ギャップの縮小はまだ途上にあると思われる。日本の平成バブル崩壊後の需給ギャップ拡大に伴うデフレ局面からの脱出がまだ達成されていないことから、リーマン・ショック後の世界的な低潜在成長率と低インフレ率も今後長期にわたって継続するおそれがある。しかし、高齢化による労働力の減少や資本投資抑制による生産性の伸び率の低迷が一層進行していくと、予想外の速さで需給ギャップが縮小し、これまでのディスインフレ傾向がインフレ傾向に転換する可能性にも注意が必要である。