設計から製造までを一貫して自社で行う日本の半導体企業は衰退

「半導体立国日本」がどのように凋落していったのか、そしてこれからの我が国は、何をしなければならないかについて、産業政策的視点からの筆者の意見を述べたい。

我が国の半導体産業の凋落は、2つの文脈で語らなければならない。

その一つは、「ロジック」対「メモリ」の技術の違い、もう一つは「垂直統合型」か「水平分業型」か、という設計・製造のビジネスモデルの違いである。

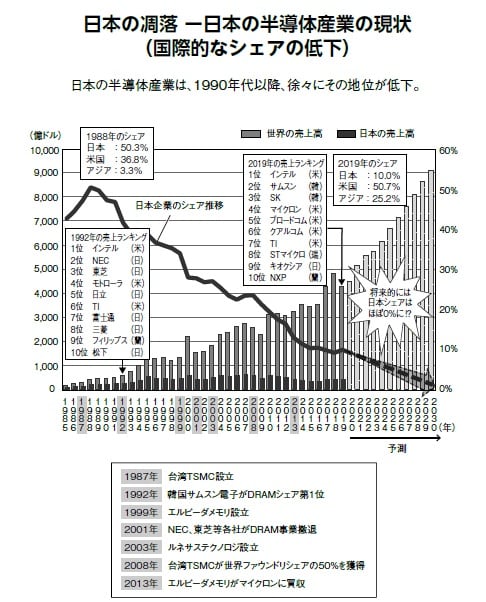

第一の文脈についていえば、かつて隆盛を誇った日本の半導体産業が2010年代以降急カーブで次々と業績不調に陥った理由の一つに、「ロジック」型半導体開発・製造のビジネス上のリスクをうまく克服できなかったことが挙げられる。

「ロジック」型半導体とは、組込機器やコンピュータの制御などに使われる複雑な論理回路によって構成された、いわば「お利口な」半導体のことである。

「ロジック」型半導体のビジネス上のリスクとは、顧客ごとの多様なニーズに対応するために多品種少量生産に陥りがちであることに尽きる。一方「メモリ」型半導体の場合には、多様な顧客に同一の技術でできた半導体を提供できるので、同一型式大量生産のメリットを追求することが比較的容易である。

日本の半導体産業は、その技術的優位性ゆえに、個々の顧客のニーズに対応するさまざまな「ロジック」型半導体を開発・製造してきたが、帳尻を見れば、この部門での利益は希少なものであった。俗に言われる「ロジックは儲からない」状態に陥ったのである。

「ロジック」型半導体のビジネスリスクを回避する方法は、例えば自動車のような、同一型式の半導体を大量に購入できる大手の顧客を見つけてくるか、製品の標準化を図って、同一型式の半導体を多様な顧客に提供するか、あるいは超高性能で超高価に売れる半導体を開発するかであるが、日本の半導体産業はそれらに必ずしも成功しなかったことが、凋落の第一の要因である(ちなみにキオクシア社の例に見るとおり、日本の「メモリ」型半導体は、「ロジック」型に比較すればまだかなりの競争力を保つことができている)。

第二の文脈についていえば、20世紀末からのTSMC(Taiwan Semiconductor Manufacturing Company)社の躍進と、そのビジネスモデルについて語らないわけにはいかない。TSMC社のビジネスモデルは、ファウンダリ(半導体製造工場)とファブレス(製造工場を持たない半導体設計会社)の分離と役割分担を基軸としている。

すなわちTSMCは世界中の半導体設計会社(ファブレス)から、半導体の製造を受注し、最も効率的な生産管理を行って、より安価な半導体を製造する。受託製造であるから、在庫のリスクは発注者側に帰するというモデルである。TSMCはこの方式(水平分業)で飛躍的に業績を伸ばし、現在では世界の60%を超えるシェアを誇っている。

一方で我が国の半導体企業の多くは垂直統合方式(設計から製造までを一貫して自社で行う)をとっていたが、この方式は、自社内に技術的な蓄積を留保できるメリットがある一方で、半導体の開発リスクを一身に負わなければならず、また巨額に上る製造施設への開発投資も必要となるなどのデメリットがあり、結局は多くの日本の半導体企業が製造分野からは撤退することとなった。

また、製造分野から撤退後、設計会社としてビジネス的に成り立った企業はさらに少なく、現在ではファブレスとしての日本の半導体産業の世界市場でのシェアは、わずかに1%にとどまっている。

このように、日本の半導体産業の業績が低迷し、多くの企業が経営危機に陥り、リストラクチャーを強いられていく過程で、製造工程の部分を切り出して海外に譲渡するケースも多く発生したし、設計部門自体を海外に譲渡してしまう例さえ発生した。また、かつては半導体開発の技術的優位を誇った企業からも、多くの貴重な人材が流出し、「半導体立国日本」は見る影もなく凋落してしまった。