返済総額が増えるほど「いいね!」が増える!?

不動産投資の融資期間において、多くの人がこれはOK、これはNGと思うところをグラフにしてみると、面白いことが分かります(下図表参照)。

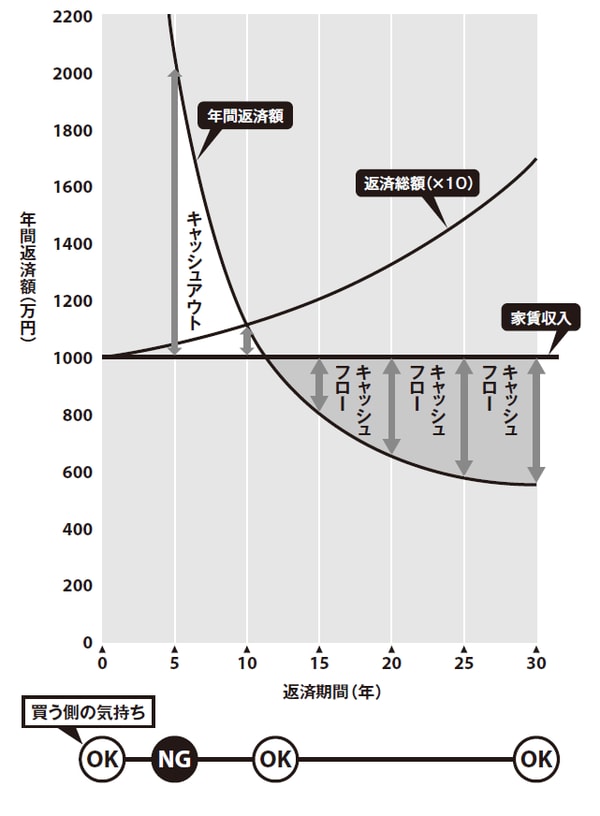

【図表】 キャッシュフローは収入と違う

期間ゼロ、つまりは現金で買うのは、実際には金利ゼロで即全額返済しているのと同じなので、初年度の収支は大きなマイナスなのですが、これはなぜかOK。すべて自己資金で借り入れゼロだからOKということだと思います。

そこから融資期間が増えていくと10年くらいまではキャッシュアウトの状態になるのでNG、そこから先は期間が長くなればなるほどキャッシュフローがどんどん増えていくのでOK度が増していきます。

言い方を換えれば、返済総額が増えるほど「いいね!」が増えるということ。よく考えれば、これはおかしな話なんですね。

できるだけ余裕を持たせたい「キャッシュフロー」

では、不動産投資をする大半の人たち、あるいは大半の本が「キャッシュフロー命」を金科玉条のごとく掲げるのはなぜでしょうか?

それは、収入に対して返済の割合が低いと、安全度が増すからなんですね。キャッシュアウトになって返済が苦しくなることが起こりにくいということです。

保険と同じだと考えれば分かりやすいと思います。保険は保障(補償)内容を充実させ、安全度が増せば増すほど保険料が高くなります。融資の場合も、安全性への対価として返済総額が高くなるわけですね。

ただし、長期ローンはキャッシュフローが出やすいので安全度が高くなったように見えますが、それはあくまでも融資に対する安全度であり、ロングスパンでとらえた不動産投資全体の安全度が高まったわけではありません。

それだけ返済総額は大きくなっているわけですから、長期で見ると、先ほど言ったように安全だとは言い切れない。20年、30年の間には建物が老朽化してきますし、社会状況も変わります。今と同じ状況が続くわけではない。

ですから、キャッシュフローはできるだけ貯めておき、不測の事態に備える必要があるということです。