融資が付きやすい「土地価格の割合が高い」物件

前章で、建物より土地価格の割合が大きい物件は、長期保有すると有利になる場合があるという話をしました。

つまり売却を睨んだ資産形成の話でしたが、実は、物件を増やすという観点から見ても土地値が高い物件が有利になることがあります。

個人の場合、一般的には減価償却が終わったら収益物件として売却するやり方が1.5倍くらい有利と言われ、実際、利益だけとればそれは間違いありません。

しかし、物件を増やすには新たな融資が必要になります。そのときに、返済が進んだ物件で土地価格の割合が高い物件があれば、融資が付きやすくなるんですね。

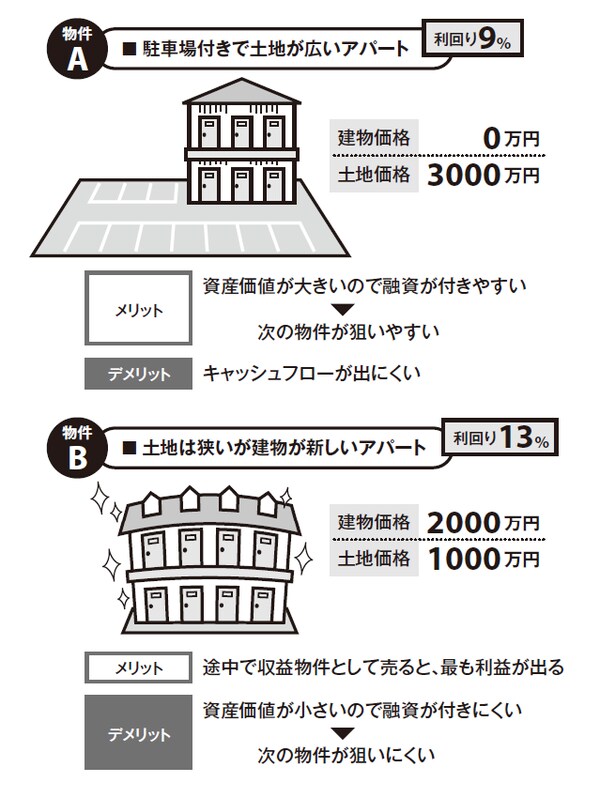

どういうことかと言いますと、極端な例を言えば、同じ3000万円の融資を受けて購入した3000万円の物件AとBがあったとします。Aは建物は古くて評価額ゼロですが、駐車場が付いていたりして敷地面積も広いので土地評価額だけで3000万円、Bは敷地が狭く、土地評価額は1000万円、ただし建物の評価額が2000万円の物件だったとします。

ABとも返済が進み残債が1500万円になったとします。この場合、Aは1500万円の土地に対して土地価格が3000万円ですから、銀行から見ると担保価値3000万円になります。

すると銀行は、残債を引いた1500万円ならいつでも貸しますよ、という話になるわけです。ところがBは、年数が経って建物の評価額が0円になると、担保評価は1000万円しかありません。しかも残債が1500万円残っていますから、新たな融資は出にくいということになります(前回図表参照)。

【図表】返済が進むと融資が出やすい物件とは?

「資産価値が目減りしない」物件は出口の選択肢が多い

Aのような物件は、年月が経っても資産価値が目減りしない魅力から人気があるので、多少利回りが相場を下回って相場が11%なら9%くらいになる傾向がありますが、早めに収益物件で売ることもできますし、長く持って建物が古びても、土地だけで高く売ることもできる。つまり出口の選択肢が多いわけです。

では、Bの物件は人気がないかというと、そうではありません。こういう物件は相場より価格が安めになりますから利回りが相場より高い13%になったりもします。買うほうからしたら魅力的な収益物件なんですね。

要は、5年間保有して売却するとしたらBのほうが利回りがいい分収入が高く、最後まで持ち続けるとしたらAのような物件が有利になる傾向があるということ。そして、次の物件を買い増すための融資戦略を考えたときは、土地評価額の高い物件が有利になるということです。