長男を受託者にした家族信託を

Dさんの心配ごとを整理しましょう。

- 自身の判断能力が衰えた、または健康を維持できなくなった際の生活

- 自身が前述の状態になった場合の長女の生活

- 自身の死後の長女の生活費

- 長男と長女を平等にしたいという希望

Dさんのようなケースでも、家族信託ならば悩みを解決することができます。Dさんの収益マンション、預貯金、自宅という財産を信託財産にした家族信託を契約するのです。

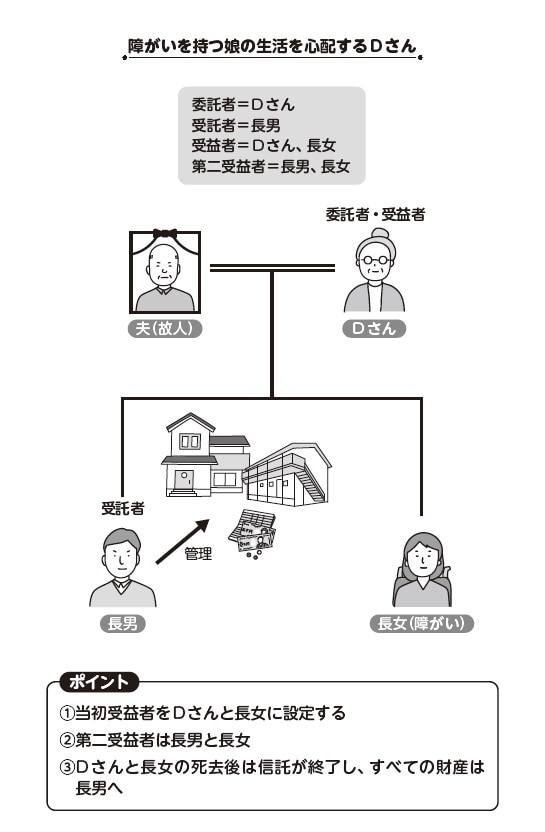

- 委託者……Dさん

- 受託者……長男

- 受益者……Dさん、長女

- 第二受益者……長女、長男

受託者は長男で、受益者連続型にすることがポイントです。Dさんが認知症を患ったりしたときに備えて、財産の管理を長男に託しましょう。生前は受託者が管理する信託財産から給付されるお金で生活を賄うこともできますし、認知症などを原因として生活が困難になった場合には、信託財産から施設等への入居費用を捻出するように契約をしておきます。

Dさんが施設に入居したりした場合には、Dさんの扶養家族である長女の生活費等を信託財産からあてることも契約しておきます。

Dさんの死後は、受益者が長男と長女になりますので、長女の生活費も引き続き信託財産から賄えます。長女も基本的に身の回りのことはできるため、適切に生活費が渡るようにしておけば一安心です。万が一、生活が困難になってきたら施設等への入居費用もなんとかなりそうです。

信託終了事由をDさんと長女の死亡時としておけば、長女の死亡後は長男がすべての信託財産を取得することができます。

著者:エッサム

監修者:司法書士法人チェスター/税理士法人チェスター

編集協力:円満相続を応援する士業の会

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】