-------------------------------------

【目次】

1.日本株が伸び悩むワケ

2.反転に向かう日本株の予想EPS

3.4万円突破で再起動する日本株の上昇相場

-------------------------------------

7月11日に高値をつけた日本株は、夏場の大幅な調整後はもみあいの展開が続いています。日本株をとりまく環境は、①総選挙での与党惨敗、②トランプ新大統領の誕生、③基幹産業である自動車業界で続いた減益決算など、悪材料に事欠かない状況にあります。「強気相場は悲観の中で生まれ、懐疑の中で育つ」と言ったのは米著名投資家のジョン・テンプルトンですが、こうした悪材料にもめげず、下値を切り上げた日経平均株価は再び4万円に接近しつつあります。果たして、日経平均は節目とされる4万円をクリアして、上昇相場を再起動することができるのでしょうか。

1.日本株が伸び悩むワケ

■初夏まで順調に推移していた日本株は、米景気の失速懸念などを材料にいったん大幅に調整し、その後は7月の高値を回復することなくもみあいが続いています。こうした「日本株の足踏み状態」の背景には、日本企業の予想利益の伸び悩みがありそうです。

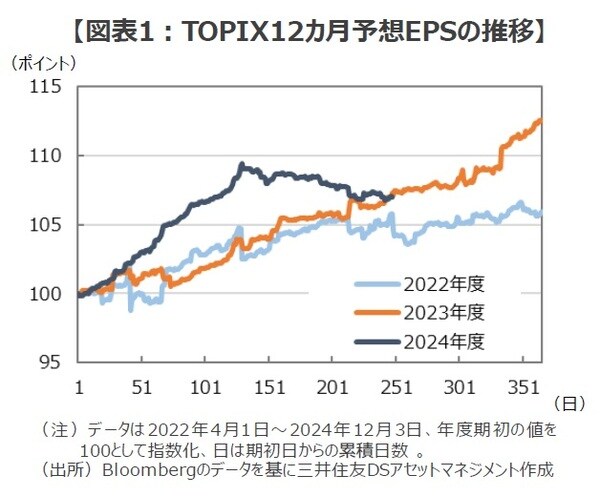

■この数年あまりの日本株の動向を振り返ると、概ね業績見通しの変化に沿って動いてきていることが確認できます。2022年度の日本株は1年間を通して頭の重い展開に終始しましたが、この年度の12ヵ月先予想一株当たり利益(EPS)の伸びは年央には頭打ちとなり、年末にかけてじり貧状態となりました。

〈予想EPSの伸び悩みで足踏みする日本株〉

■一方、株価が大きく上昇した2023年度を見ると、12ヵ月先予想EPSは年度末にかけて加速しつつ、上昇が続いています。そして2024年度の予想EPSは、春先は昨年度と比べても好調な推移を見せていましたが、株価が伸び悩んだ夏場以降は急ブレーキがかかっていることが確認できます(図表1)。

■2022年度と同様に、今年度も予想EPSが伸び悩む状況が続くようであれば、日本株はこのまま冴えない展開に終始してもおかしくないでしょう。しかし、そうした懸念は杞憂に終わる可能性が高いのではないでしょうか。というのも、予想EPSの状況を子細に見ていくと、その内実は「伸び悩み」の一言で片付けられるほど単純ではなく、むしろ、日本株全体としは底打ちの兆しがみられるからです。

2.反転に向かう日本株の予想EPS

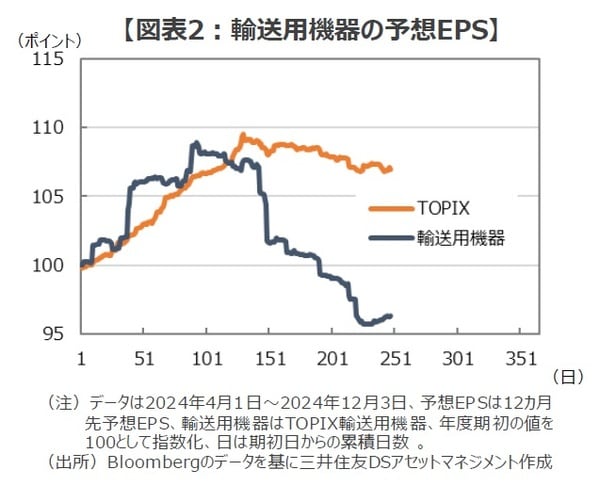

■ここもとの日本株の予想EPSの伸び悩みは主に製造業によるものですが、なかでも、製造業全体の足を引っ張っているのが日本の基幹産業である自動車業界の業績です。自動車業界の今期の中間決算を見ると、大手完成車メーカーを中心に減益となる会社がほとんどで、大幅な業績悪化から大規模なリストラの発表に追い込まれる企業まで現れています。しかし、足元の業種別の12ヵ月先予想EPSの動きを見ると、底打ちの兆しを確認することができます(図表2)。

〈底打ちする自動車の業績〉

■業界最大手のトヨタ自動車の7-9月期の業績は、営業利益が前年同期比19.6%減の1兆1,557億円となり、一部の経済誌をにぎわせる結果となりました。しかし、表面的な減益決算とは裏腹に、その内実は、一時的な生産停止や子会社の認証問題に関連した3,000億円超の一時費用を除くと、市場予想を上回るおおむねポジティブな決算でした。また、通期の会社予想が据え置かれるなど、生産回復や高収益のハイブリッド車の販売好調による年後半の業績回復を期待させる内容と言えそうです。

■こうしてみると、一部の完成車メーカーは引き続き厳しい状況が続きそうですが、広く部品メーカーを含む日本の自動車業界全体を見ると、年度末に向けて業績の回復傾向を確認する可能性が高まっています。

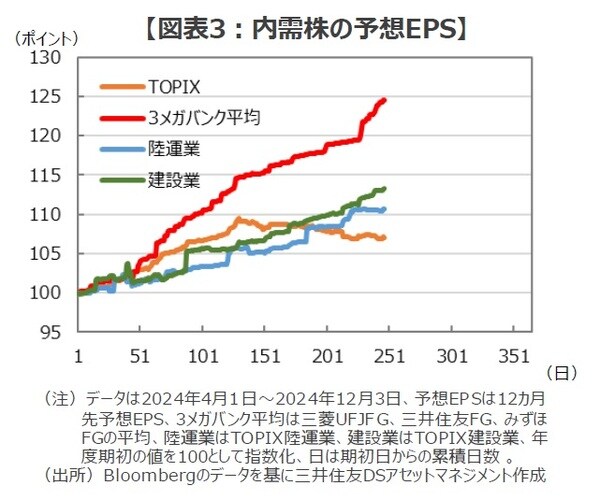

〈上振れる銀行決算〉

■これまで製造業の不振を補ってきた内需の非製造業の業績は、今後も好調が期待できそうです。なかでも目を引くのが、銀行を中心とした金融業界の好決算です。弊社では、今後も日銀は緩やかな政策金利の引き上げを続けていくものと見込んでいますが、貸出金利の上昇による利ザヤ改善などを追い風に、金融業界の業績改善が今後も続くものと期待できそうです(図表3)。

■仮に、自動車を中心とした製造業の業績底打ちが鮮明となり、銀行など金融業界を中心に内需の業績改善が続くようなら、日本企業全体の予想EPSは、再び上昇軌道に回帰する可能性が高まりそうです。

3.4万円突破で再起動する日本株の上昇相場

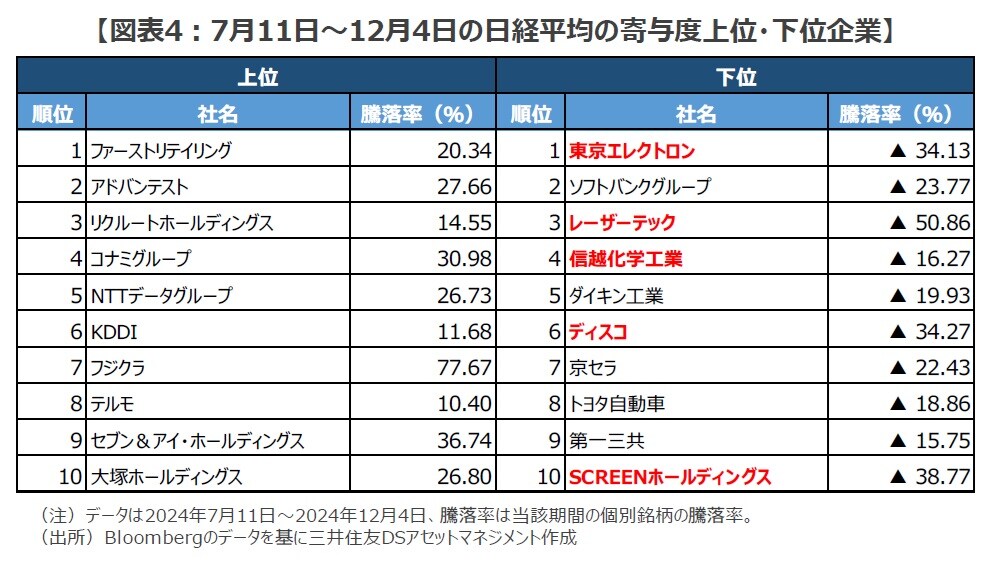

■7月11日に日本株が高値を付けて以降、日経平均の頭を抑えてきたのは半導体関連株の不調です。7月11日から12月4日までの日経平均の個別銘柄寄与度を見ると、半導体関連株が下位10社のうち実に5社を占めています(東京エレクトロン、レーザーテック、信越化学工業、ディスコ、SCREENホールディングス、図表4)。

■半導体関連株を取り巻く環境は、ここへ来て2つの大きな変化が見られます。その1つは、米国による対中国半導体および製造装置の輸出規制に関するニュースです。12月2日に米商務省は、この対中輸出規制について、日本とオランダの製造装置メーカーを適用除外とすると発表しました。

■日本最大の半導体製造装置メーカーである東京エレクトロンは、今年度上半期の売上の約45.6%を中国向けが占めています。同社に限らず、日本の半導体関連企業にとって、中国向けビジネスは非常に大きなウエイトを占めているため、市場では米中対立の激化と半導体業界への悪影響が大いに懸念されてきました。しかし、今回の米政府の決定により、日本の半導体株は最悪のシナリオを免れたと言えそうです。このため、株価的には「最悪シナリオ」を織り込んだ水準からの、戻りを試す展開が期待できそうです。

■2つ目の環境変化は、米債券市場における極端な金利上昇懸念の後退です。トランプ新大統領の誕生を受けて、債券市場では景気刺激的で積極的な財政政策が進むとの思惑を織り込んで、長期金利が大きく上昇していました。しかし、11月22日にスコット・ベッセント氏が次期財務長官に指名されると、同氏の財政赤字削減に前向きなスタンスが好感される格好で、相場の雰囲気は一変して長期金利は大きく低下を始めました。

■長期金利の上昇は投資家の求めるリターンを引き上げる効果があり、一般に株価にネガティブな影響があるとされています。特に、将来の利益成長への期待が株価評価の根幹をなすハイテク株や成長株は、こうした金利上昇に弱い傾向があります。このため、トランプトレードで大きく水準を切り上げた米長期金利の上昇が一服し、さらに足元で低下に転じてきたことは、米ハイテク株全般にとって追い風となりそうです。

■こうした長期金利の動きは、ナスダックと連動しやすい日本のハイテク株、なかでも、半導体関連株の買戻しを誘発する可能性があります。仮に、対中輸出規制に関する行き過ぎた悲観が後退し、米長期金利の落ち着きを好感して米ハイテク株が押し上げられるようならば、ここもとの日経平均の上値を抑えてきた日本の半導体関連株にポジティブに働く可能性が高まります。こうした市場の反応が、企業業績全般の回復傾向と歩調を合わせて現れるようならば、「日経平均4万円の壁」も、意外にあっさりクリアされてもおかしくないでしょう。

〈まとめに〉

日本株に再起動の兆しが見られます。その背景には、冴えない展開が続いてきた企業業績のトレンド変化がありそうです。中でも、自動車業界の業績底打ちと銀行等の金融業界の業績改善は、相応のインパクトで日本株を押し上げる可能性があります。加えて、これまで日経平均の頭を抑えてきた半導体関連株が復活してくるようなら、間近に迫った「日経平均4万円の壁」は、思いのほか「薄い壁」かもしれません。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『悲観の中から生まれる「日本株再起動シナリオ」 日経平均4万円という“意外と薄い壁”【解説:三井住友DSアセットマネジメント・チーフグローバルストラテジスト】』を参照)。

白木 久史

三井住友DSアセットマネジメント株式会社

チーフグローバルストラテジスト