-------------------------------------

【目次】

1. トランプ相場で行き過ぎる円安

2. トランプ相場の賞味期限

3. 増幅する円高リスク

-------------------------------------

米大統領選挙でのトランプ氏の勝利を受けて、金融市場では米長期金利の上昇とドル高の流れが続いています。トランプ新政権による財政拡張的で景気刺激的な経済政策への期待に加えて、2016年の大統領選後の「トランプラリー」の再現への思惑もあって、こうした動きが強まっているようです。「分かり易い材料」をきっかけに再び円安方向へ動き始めたドル円ですが、今後はどのような展開が想定されるのでしょうか。

1. トランプ相場で行き過ぎる円安

■トランプ氏の大統領選での勝利を受けて、マーケットでは対主要通貨でドル高が進んでいますが、足元のドル円の水準には少なからず「やり過ぎ感」が見られるように思われます。

■というのも、ここ数年のドル円は、おおむね日米の長期実質金利差(期待インフレ率を控除した10年国債利回りの差)に連動して推移してきましたが、足元のドル円の水準は、こうした金利差の推移から大きく乖離して、円安が行き過ぎているように見えるからです(図表1)。

〈金利差から乖離した動きが示唆するもの〉

■日米の金利差から見て行き過ぎた円安は、今年の5月から7月にかけての急激な円安局面でも見られた現象です。6月7日付けの弊社レポート『「超円安リスク」と「円急騰シナリオ」…ただ事では済みそうにない“ドル円の今後”』では、金利差と乖離したドル高の持続性への疑問と円高リスクを指摘しましたが、ドル円は7月10日に161円台をつけた後に下落に転じ、わずか2ヵ月余りの間に約20円もの急激な円高が進行しました。

■これまでドル円相場は思いがけない出来事をきっかけに急変したり、同じ材料でも反応が真逆となったりすることが少なくありませんでした。そう考えると、ここ数年間の円安ドル高トレンドを主導してきた日米の実質金利差から乖離した足元のドル円の動きは、①ドル高の行き過ぎを示唆するだけでなく、②ドル円の金利差相場終了の前兆なのかもしれません。このため、今後も円安ドル高トレンドが続くかについては、慎重に見極めていく必要がありそうです。

2. トランプ相場の賞味期限

■マーケットは政治、経済、地政学リスクなど様々な材料に反応して変動しますが、「Buy the rumor, sell the fact(噂で買い、真実で売る)」の格言が示す通り、相場を動かす特定の材料の賞味期限には常に注意が必要でしょう。それでは、ここもとのトランプ相場の賞味期限は、どれほど続くものと期待してよいのでしょうか。

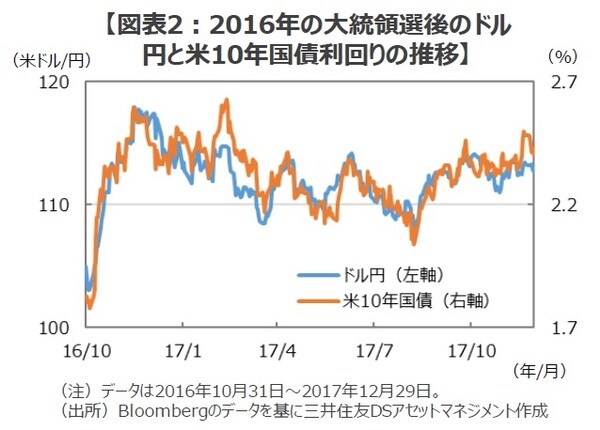

〈2016年のドル高は41日で終了〉

■2016年のトランプラリーの際にも、トランプ減税への驚きと期待から米10年国債利回りは1.8%台から2.6%台へ急上昇し、ドル円も102円台から一気に118円台まで円安ドル高が進みました。ちなみに、この大統領選挙の結果を材料とした米長期金利の上昇とドル高は、わずか41日間(11月4日~12月15日)でピークを付けて終了しています(図表2)。

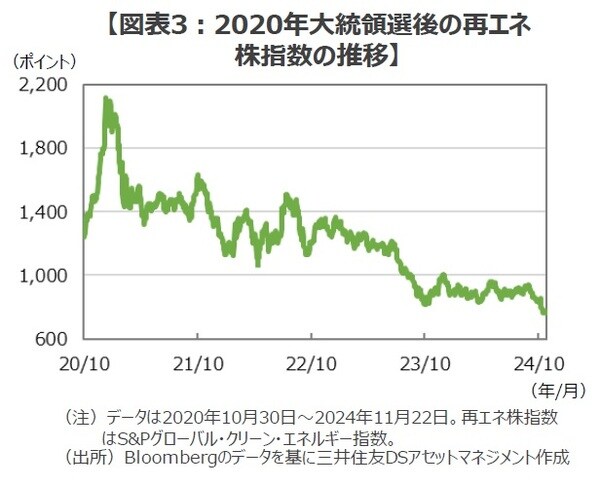

〈2020年のGX相場も短命に〉

■また、前回2020年の大統領選でバイデン氏が勝利した時は、前トランプ政権の時代に停滞していた気候変動への取り組みが大きく前進することへの期待感から、関連する株式への市場の関心が急速に高まることとなりました。この時、世界の再生可能エネルギー関連株の値動きを示す「S&Pグローバル・クリーン・エネルギー指数」は大統領選直後の約2ヵ月間で約73.2%の大幅上昇となりました。しかし、政権交代をきっかけとした再生エネルギー関連株の上昇は長続きせず、その後下落に転じた同指数は大きく値を下げ、今に至るまで大統領選挙の直後につけた高値を一度も更新できずに、ピーク時と比べて6割超も安い水準で低迷しています(図表3)。

■民主党政権の誕生に伴うエネルギー政策の転換は、大規模な予算措置をともなう息の長い取り組みとなりましたが、マーケットの反応は残念ながら短期間で収束することとなりました。こうしてみると、今回の大統領選挙の結果を受けて始まったトランプ相場の賞味期限についても、日持ちのしない「生もの」と割り切っておいた方が良さそうです。

3. 増幅する円高リスク

■行き過ぎ感のあるドル円の水準とトランプ相場の賞味期限を考えた場合、やはり気がかりなのが「反動としての円高リスク」ではないでしょうか。そして、今後の円高リスクの発火点として注意したいのが、来年度(2025年10月から)の米連邦政府の予算編成です。というのも、足元では積極財政への期待が金利上昇を通じたドル高材料として意識されていますが、仮に、市場の関心が「財政悪化」に集中するようになると、同じ材料でも「悪い金利上昇」の名のもとにドル安要因へと転換してしまってもおかしくないからです。

〈金利差拡大でも進む円高〉

■具体例でみてみましょう。2018年2月、米上下両院は公共事業費を積み増すために、歳出上限を合計3,000億ドル引き上げる予算関連法案を可決しました。この時、財政悪化懸念から米長期金利は年初の2.4%台から4月には3%台まで上昇しましたが、ドル円は金利上昇に反応してドル高が進むことはありませんでした。逆に、マーケットではこの金利上昇を財政悪化を懸念した「悪い金利上昇」と捉える向きが多数派で、ドル円は米金利の上昇と歩調を合わせて112円台から一時104円台まで円高が進みました(図表4)。

〈「悪い金利上昇」なら円高リスク台頭も〉

■米国の大統領は通常1月、ないしは2月頃に予算教書を米議会に送付し、次年度の歳出、歳入、税制の方針や、中長期の経済・財政運営の見通しを提示します。そして、来年の早い時期に公表されるとみられる予算教書は内外の注目を大いに集めることとなりそうです。というのも、トランプ氏再任後の初めての予算教書となるだけでなく、「政府効率化省(DOGE:Department of Government Efficiency)」のトップに就任するテスラ社のイーロン・マスクCEOが、連邦政府の年間支出約6兆7,500億ドルから2兆ドルを削減すると宣言しているからです。

■このため、この予算教書や来年度の予算編成がマスク氏の広げた大風呂敷とはほど遠いものとなった場合、マーケットでは失望感とともに、悪い金利上昇による「円高ドル安リスク」が台頭する可能性が出てきそうです。

■現状のドル円を取り巻く環境は、①日米の金融政策が逆方向で動いているにも関わらず、日米金利差と乖離してドル高が進んでおり、②トランプ相場の賞味期限はあまり長くはなさそうで、さらに、③来年の早い段階で米国の財政問題にスポットライトが当たりかねない状況にあります。そんな最中に、トランプ氏がこれまでたびたび発言してきたように、「円安や人民元安は米国にとって大問題だ」と発言するようなことが有れば、思いのほか円高が進んでしまっても決して不思議でないでしょう。

■そう考えると、足元の水準から円安ドル高のトレンド継続を期待したポジションをとるのは、とても勇気がある振舞いに思えてなりません。

まとめに

トランプ氏の大統領選での当選を受けて円安ドル高が進んでいますが、ここ数年のドル円相場を支配してきた日米金利差の観点からは、行き過ぎたドル買いが進んでいるように見受けられます。過去の大統領選挙とマーケットの関係を振り返ると、こうしたトレンドの賞味期限は比較的短いことが多いようです。

特に、これからトランプ相場の影響が一巡し、年明け以降は米国の財政問題にスポットが当たりやすい時間帯に差し掛かってくることを考えると、安易な円売りドル買いは、相応にリスキーなポジションであることを意識しておいた方が良さそうです。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『安易な〈円売り・ドル買い〉はリスキー 迫る「トランプ相場の賞味期限」とその反動【解説:三井住友DSアセットマネジメント・チーフグローバルストラテジスト】』を参照)。

白木 久史

三井住友DSアセットマネジメント株式会社

チーフグローバルストラテジスト