日経平均4万円回復はありえるが、その先はそのほかの条件次第

これだけ業績が明確に頭打ち~下方屈折しているのに、株価が保ち合っているのは、しっかりしていると見るべきか。その理由は、

1)バリュエーションに割高感がないこと

2)業績の下方修正は一部の企業による影響が大きいこと

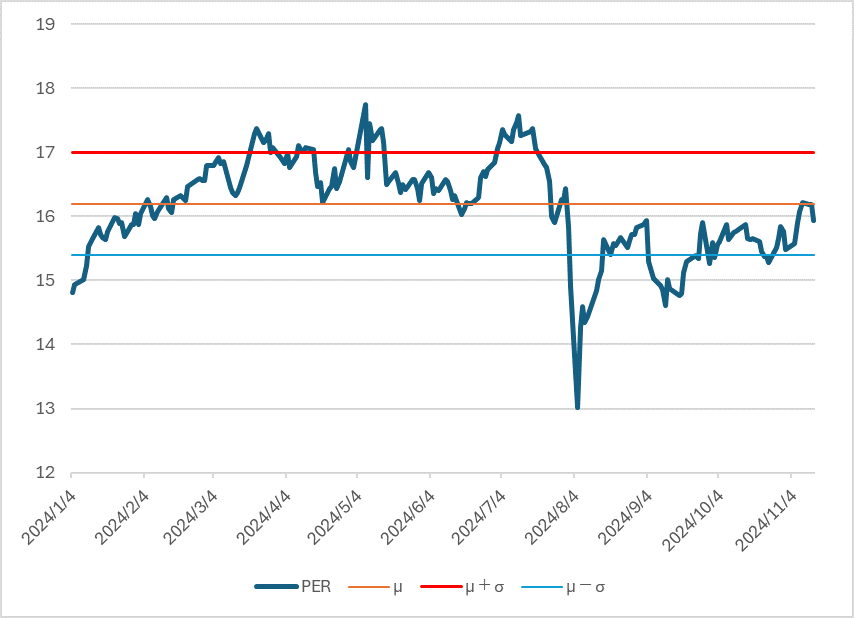

が挙げられる。図表2は日経平均の予想PER(株価収益率)を示したものだ。

年初来の平均(μ)は16.2倍、標準偏差は0.8倍なので、平均+標準偏差(μ+σ)は17倍、平均-標準偏差(μ-σ)は15.4倍である。2024年前半、8月に「令和のブラックマンデー」が起きるまでは、平均とその1標準偏差上あたりでのバリュエーションで推移していた。しかし8月の暴落以降は、平均とその1標準偏差下あたりのレンジで、対照的なバリュエーション水準になっている。市場に過熱感はなく、下値では押し目買いが入りやすい。

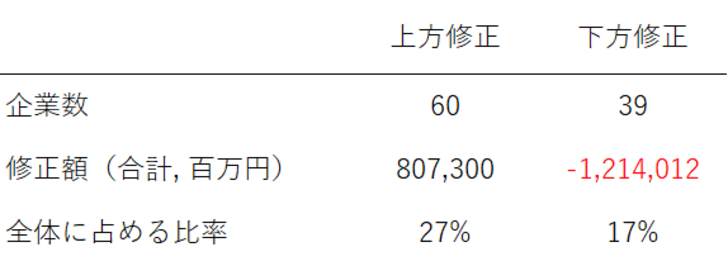

問題は業績の下方修正で市場のセンチメントが沈み、平均を上回るバリュエーション・レンジに移行できないことだ。しかし、業績の下方修正は一部の企業に引っ張られている。日経平均構成銘柄を対象に、EPSがピークを付けた決算発表前の10月15日と11月13日までを比較した業績修正は以下のとおりである。

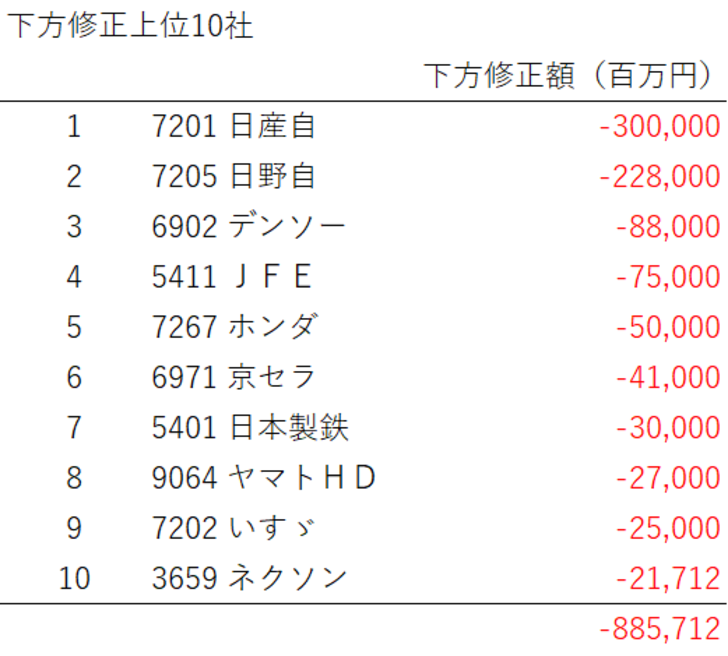

上方修正した企業は、下方修正した企業より社数では5割も多い。しかし下方修正の額が大きいため、日経平均全体ではEPSは下方修正となり、図表1のような下向きのトレンドになっている。下方修正の合計額は、1兆2,000億円強だが、このうち上位3社で半分の6,000億円を占める。その上位3社はすべて自動車である。

下方修正上位10社で、上方修正した60社の上方修正額合計を相殺してあまりある。これらを見ると、自動車・鉄鋼という景気敏感セクターでほぼ占められている。なかでも自動車の悪化が目立つ。

11月8日に出そろった乗用車7社の4-9月期決算は、スズキ(7269)とSUBARU(7270)以外の5社は純利益ベースで前年同期対比、減益であった。自動車全般に逆風が吹いているが、これは世界的な傾向である。日本でいえば、日産(7201)の低迷が群を抜いており、かなり特殊ケースに引っ張られている。

これらのことを勘案すれば、業績が伸び悩んでいるのは事実だが、上場企業全体ではそれほど悪化しているわけではない。この業績でもバリュエーションの切りあがりでじゅうぶん日経平均4万円回復はあるが、その先は、そのほかの条件次第ということになるだろう。

広木 隆

マネックス証券株式会社

チーフ・ストラテジスト 執行役員

【注目のセミナー情報】

【資産防衛】6月17日(水)オンライン開催

《財務・資産承継戦略》

令和版「お宝保険」の正体とポテンシャルは?

【資産運用】6月18日(木)オンライン開催

《決算対策・財務戦略》

2026年版・太陽光投資の“4つのメリット”

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】