-------------------------------------

【目次】

1. 自公連立政権が惨敗

2. ジンクス破り「異様な10月相場」

3. 衆院選後の日本株の行方

-------------------------------------

注目の衆議院選挙の結果は、与党自公政権の惨敗となりました。石破新総理の支持率の低さからある程度の苦戦は予想されていたものの、結果は首相自ら設定した「勝敗ライン」の過半数を下回る与党の完敗でした。

選挙結果を受けて、週明け10月28日の日本の株式市場は軟調に寄り付いた後に大きく買戻しが入るなど、激しい値動きを見せています。久しく意識されることのなかった「政治リスク」に市場が翻弄されている格好ですが、今回の選挙結果を踏まえて今後の日本株をどう見るか、ポイントを整理します。

1. 自公連立政権が惨敗

■10月27日投開票の第50回衆議院選挙は、与党の自公連立政権の惨敗となりました。自民党の獲得議席は改選前の247議席から191議席に、公明党は同32議席から24議席に減少し、与党合計の獲得議席数は過半数の233議席を下回る215議席に留まりました。また、現役閣僚の複数が小選挙区で敗れ、公明党の代表が落選するなど、まさに惨敗といっていい結果となりました。

■総選挙の結果を受けて、週明け東京市場の日本株は乱高下しています。10月28日の日経平均は前日比▲155円97銭安の37,757円95銭で寄付き、その後は大きく買戻しが入るなど、激しい値動きを見せています。

■選挙期間中の報道各社の世論調査・票読みの報道などから、与党の苦戦は不可避と思われていました。しかし、今回の連立与党での過半数割れという結果は、想定を超える惨敗と言えそうです。いわゆる「裏金問題」に端を発した自民党の支持率低下と、党内基盤の弱い石破内閣の求心力の弱さを強く印象付ける結果といえそうですが、与党の惨敗を受けて、日本の政治情勢に関心の高い海外投資家は売りに回る可能性がありそうです。このため、日本の株式市場はしばらく不安定な状況が続きそうです。

2. ジンクス破り「異様な10月相場」

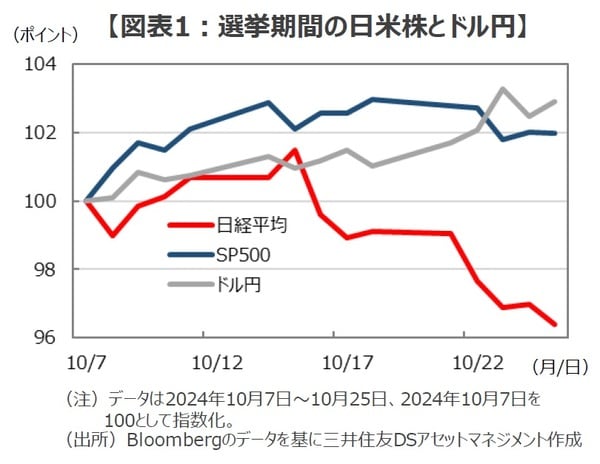

■「与党の惨敗」を先読みしていたのでしょう、10月の日本の株式市場は異様な展開となりました。「選挙は買い」のジンクスが示すように、1969年以降の総選挙で日経平均株価は17戦全勝、選挙期間(解散前日から選挙直前まで)の騰落率は平均約3.9%のプラスでした。しかし、今回の選挙期間(10月8日~10月25日)の日経平均の騰落率は約▲2.6%のマイナスとなり、まさに「ジンクス破り」の相場展開となりました。

■「異様な10月相場」は、海外の株式市場や為替市場を確認することで更に際立ちます。今回の選挙期間中、米S&P500種指数は約2%上昇し(10月7日~10月24日)、ドル円は4円16銭の円安となっています(10月8日~10月25日)。通常、米国株が上昇し、更に為替が円安に傾く場合、日本株は上昇することがほとんどですから、10月の日本株の下落がいかに「異様」であったか、容易に想像がつくでしょう(図表1)。

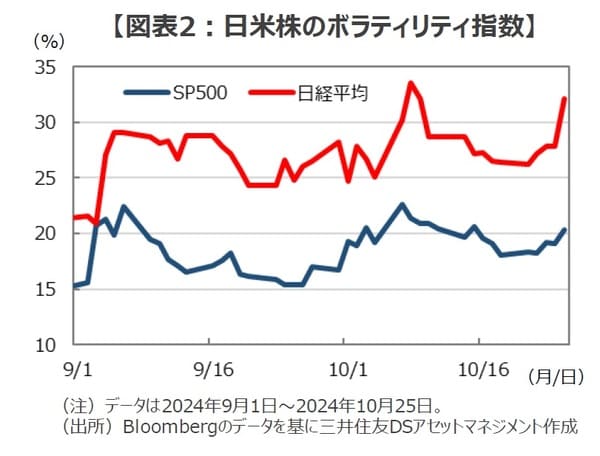

■マーケットの「嫌な雰囲気」は、オプション市場でも確認することができます。選挙期間中のオプション市場が織り込む日経平均の変動率(日経ボラティリティ指数)は、米国株の変動率(VIX指数)と乖離して大きく上昇していました。つまり、オプション市場の一部の参加者は、日本株の「波乱」を読んで「相場に激震が走ると儲かる取引」を積み上げていた可能性があります(図表2)。

3. 衆院選後の日本株の行方

■衆院選後の日本の株式市場は、「与党敗北」という失態に石破内閣と自民党執行部がどう責任を取るのか見定めつつ、しばらくは神経質な展開とならざるを得ないでしょう。とはいえ、今後の相場展開を見通す上で注意したいのは、「異様な10月相場」が今回の与党惨敗をあらかじめ予見し、その下落過程で株価に相当程度織り込んできた可能性があることです。

■足元では政局の流動化を懸念して、市場は不安定となっていますが、こうした相場環境だからこそ、日本株のファンダメンタルズや相場水準を確認して、冷静な投資判断を行うことがとても重要になります。

■日本の企業業績は今年度も堅調な増益が見込まれていますが、今回の選挙結果を受けて急に悪化するものではないでしょう。10月28日のTOPIXは2,605.71ポイントで寄り付きましたが、12ヵ月先予想PERは約14.0倍となり、過去5年の平均値の約14.9倍を下回っています。また、経験則では12ヵ月先予想PERの12倍台は底値圏と考えられることから、足元の株価水準は相応に「政治リスクを織り込んだ水準」と言えそうです(図表3)。

〈政権維持なら「何でもありの自民党」〉

■今回の選挙結果を受けて市場の動揺が続く可能性はありますが、こうした雰囲気に慌てて拙速な取引に走ってしまうと、後で後悔することになりかねません。というのも、自民党は様々な政治信条を持つグループ(派閥)が政権という求心力に引き付けられて一つの政党を形造っているからです。このため、これまで自民党は政権維持のために驚くべき柔軟性を発揮してきた過去があります。今回の結果を受けて、自民党は石破総理の後任に予想外のリーダーを選んだり、かつて旧社会党と連立したように市場の想定を超える「なりふり構わない生き残り策」を繰り出してくる可能性があります。仮に、こうしたシナリオが現実のものとなった場合、買戻しが相場を押し上げる「踏み上げ」の展開となり、売り方は窮地に追い込まれる可能性が出てきます。

■「一寸先は闇」と言われる政治の世界では、市場の想定しない「ウルトラC」がいつ飛び出してもおかしくありません。そう考えると、「異様な10月相場」を経て既に軟調な相場を深追いするのは、危険な賭けに思えてなりません。

まとめに

連立与党の惨敗は、日本の株式市場にとってネガティブな出来事であることは論を待たないでしょう。とはいえ、「異様な10月相場」を振り返ると、こうした事態は「予想された惨事」ともいえそうです。週明けの日本株のバリュエーションを確認しても、調整後の足元の水準からの下げ余地は限定的に思われます。「一瞬先は闇」と言われる政治の世界は、何でもありの剥き出しの権力闘争そのものといってよいでしょう。想定外の事態に翻弄される株式市場に振り落とされないよう、冷静な投資判断が求められるタイミングと言えそうです。

(2024年10月28日)

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『「与党敗北」という予想された惨事 衆院選後の日本株を考える【解説:三井住友DSアセットマネジメント・チーフグローバルストラテジスト】』を参照)。

白木 久史

三井住友DSアセットマネジメント株式会社

チーフグローバルストラテジスト