米国を中心にPDファンドの運用資産が拡大

日本銀行が2024年4月12日に公表した「プライベートデット・ファンドの実態と金利上昇下の動向」と題する調査報告書によると、PDファンドは、「グローバルな金融危機後の低金利環境下での運用ニーズの高まりや金融規制強化などを背景に、米国を中心に、借り手企業と投資家のすそ野を広げつつ、運用資産が拡大してきた」と分析した。

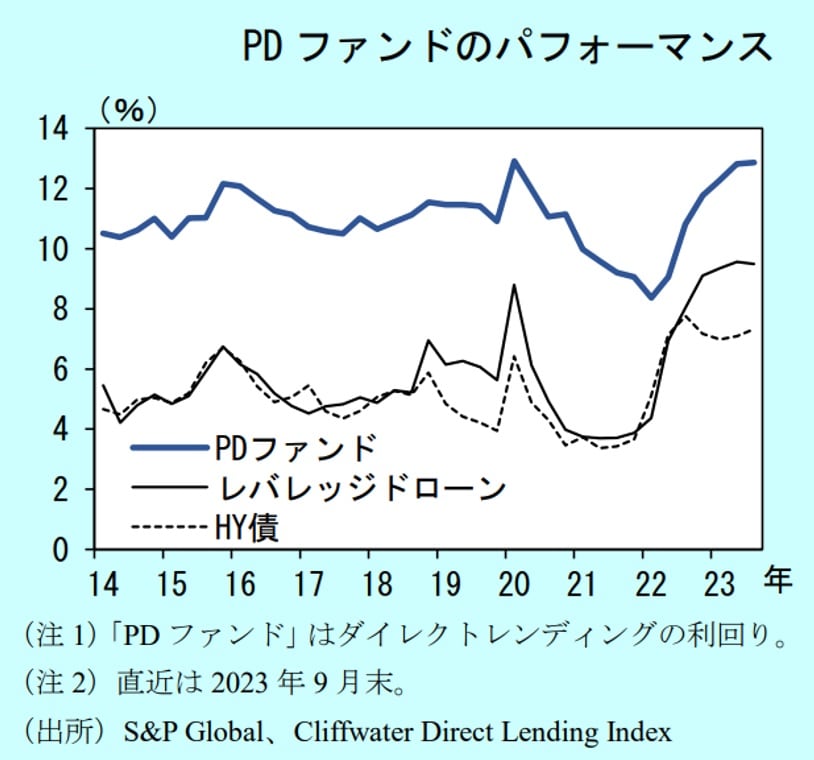

またマーサー・インベストメンツ株式会社の「プライベート・デット」リポートでは、「インフレおよび金利上昇への懸念を考慮すると、プライベート・デットの変動金利特性は、他の資産クラス対比での優位性をもたらし得る」と説明した。

借り手は変動金利型での貸付を受け、貸し手は利息を受け取る。リターンの大部分は、キャピタル・ゲインではなくインカム・ゲインによってもたらされ、投資家は伝統的債券の利回りを上回るプレミアムを享受できる。

ローンは満期まで保有されるか、借り換えにより返済されるのが一般的であり、流通市場では取引されない。オルタナティブ投資のなかで、PDファンドは債券と同様に、インカム・ゲインを享受できる新たな投資対象として認知されつつある。

三菱UFJ信託銀行のリポートによると、PDファンドは、銀行からの借入やハイ・イールド債と比べ、①銀行以外の主体による資金供給 ②借り手の信用力が相対的に乏しい ③流通市場がなく流動性が乏しい などが特徴だ。

さらに運用実態の透明性の低さ、金融システム内の関連性の高まり、信用の急拡大に伴うぜい弱性の蓄積などを潜在リスクに挙げた。投資期間は条件により異なるが、5年から8年程度が一般的という。

PDはPEと比べると相対的にリターンとリスクは低いものの、弁済順位は高い。デフォルト(債務不履行)発生時の返済優先順位は保証されており、ハイ・イールド債市場などと比較して保護され、低いデフォルト率および高い回収率がもたらされるとの見方もある。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<