一見したところ「倒産の兆候」は見えなかったが…

では、実際の倒産事例で安全性による評価の注意点を見てみましょう。

図表1は、2015年に破産した、社歴が約70年におよぶ老舗企業の決算書です。

【図表1 ある倒産企業の決算書】

この企業は1991年くらいが売上のピークで、その後に、業界の衰退もあってだんだん売上が下がっていました。

2008年のリーマンショックをきっかけに一気に業績が悪化して、2015年に倒産しました。最終年の売上は20億円くらいありましたが、経常利益は250万円しかありませんでした。

しかし、利益の少なさを除けば、売上債権も仕入債務も棚卸資産にもほとんど変化はなく、一見したところ、倒産の兆候は見えません。

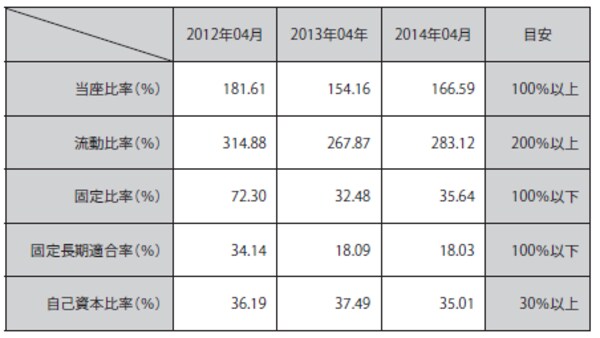

そこで、2014年から前期の2013年と前々期の2012年までの決算書から、安全性分析の指標を取り出してみました。すると、図表2の通り、すべての指標で安心とされる目安をクリアしていました。

【図表2 ある倒産企業の決算書分析①】

当座比率と流動比率は、どちらもかなり優秀な数値で、3年間、徐々に下がってはいましたが、危険とされるレベルには程遠い数値でした。

固定比率と、固定長期適合率に関しては、2012年から2013年にかけて大きく下がっているので、恐らくお金が必要になって、固定資産を売却したのではないかと思われます。しかしそのおかげで、どちらもより安全とされる数値になっていました。

自己資本比率も、ずっと35%以上であり、とても倒産するような企業には見えませんでした。

しかし現実には、この企業は倒産してしまったのです。

決算上の「粉飾」や「不良資産」が適正な評価を阻害

一体この企業に何が起きたのでしょうか。実は、一般に言われている安全性分析は、企業の倒産を予測するための指標としては、それだけではあまり役に立ちません。

なぜならば、すでに述べたように、企業が倒産するのは、資本や負債の金額も関係しますが、表面的な「支払い能力」の評価では実態を評価し得ないからです。もっとわかりやすく言えば、表面的な「支払い能力」があっても、決算書には粉飾や不良化した資産が含まれているので、それでは十分な評価にはなり得ないのです。

倒産予知を行うためには、次の5つの指標を参照したうえで、全体的な支払い能力を評価するのが効果的であると私は考えています。

① 売上債権回転期間

② 棚卸資産回転期間

③ 借入金月商倍率

④ 運転資金月商倍率

⑤ 現預金月商倍率

まず、「運転資金月商倍率」と「現預金月商倍率」から、主に資金繰りの評価を見ることができます。

続いて「売上債権回転期間」と「棚卸資産回転期間」は、その変化から、不良資産や粉飾の危険性を見ます。この指標では、間接的に資金繰りを見ることもできます。

さらに「借入金月商倍率」は、事業規模に対して、返済しなければならない借入金がどれくらいあるかを評価します。なぜなら、債務の規模は、企業の倒産に大きな影響を与えるためです。

安全性の財務指標を使用して倒産の危険度を評価する場合には、資金繰りと粉飾や不良資産の危険性を加えて評価しなればなりません。