高校から一気に増える……子どもの学費

子どもの学費は、高校から一気に増えます。高校に入ると公立校でも年間12万円ほどの授業料がかかります。後ほど説明する高校無償化を受ける場合も、いったんは授業料などを払った後に補填される流れなので、入学時は支出の多さに驚く人も多いと思います。

かくいう私もその一人。長男の私立高校入学が決まったとたん、「来週までに制服代で10万円」「入学金やタブレット代で30万円」といった感じで、急に大きな金額が必要に……。

遠くの学校に通うなら定期代も高くなります。その他、修学旅行のための積立金や大学受験時の受験料など、何かとお金が必要です。そして、私立高校は公立高校よりもさらに大きなお金が必要に……。

そうした状況で使えるのが、2020年4月にスタートした「高等学校等就学支援金」です。高等学校等就学支援金は、国の制度で、公立高校の場合は年間11万8,800円、私立高校(全日制)の場合は世帯年収によって年間11万8,800円もしくは39万6,000円が授業料支援として支給されます。

公立高校の場合、そもそもの授業料が低く設定されているので、就学支援金を受けることで授業料はかなり抑えられます。私立高校でも、39万6,000円の就学支援金をもらえれば、公立校との授業料の差はぐっと縮まります。

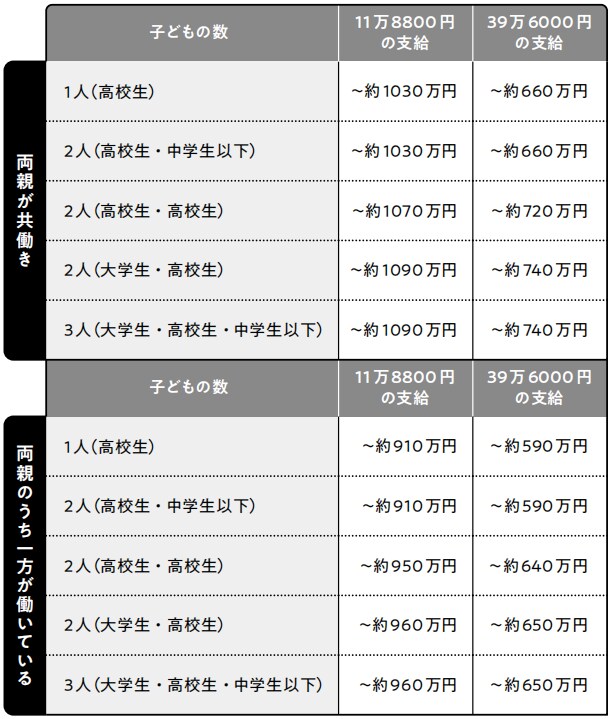

ただし、この制度を利用するには年収条件を満たす必要があり、モデルケースとして示されている共働き世帯の場合、世帯年収約1,030万円未満が基準となっています。また、年収約660万円以内の世帯なら私立高校の支援金を39万6,000円受けられますが、660万円超1,030万円未満の場合(子どもが一人)11万8,800円に減額されます。なお、条件で挙げた世帯年収は、世帯構成や収入がある人の数などにより変動します。

先ほどモデルケースで示した年収1,030万円がボーダーラインになるのは、「共働きの両親と16歳以上の高校生の3人家族」の年収基準。片働きや、子どもの数が違うときは年収のボーダーラインが変わります。

高等学校等就学支援金 *子どもの数・年齢で支給条件が変わるのは扶養控除対象者(高校生)、 特定扶養控除対象者

(大学生)の数によって所得控除などが変わるため。

*金額は世帯年収。

(大学生)の数によって所得控除などが変わるため。

*金額は世帯年収。