資産・負債・資本の増減と純損益の計算

経営活動によって、資産と負債が増減すると、資本も増減することがあります。具体的な例を見てみましょう。

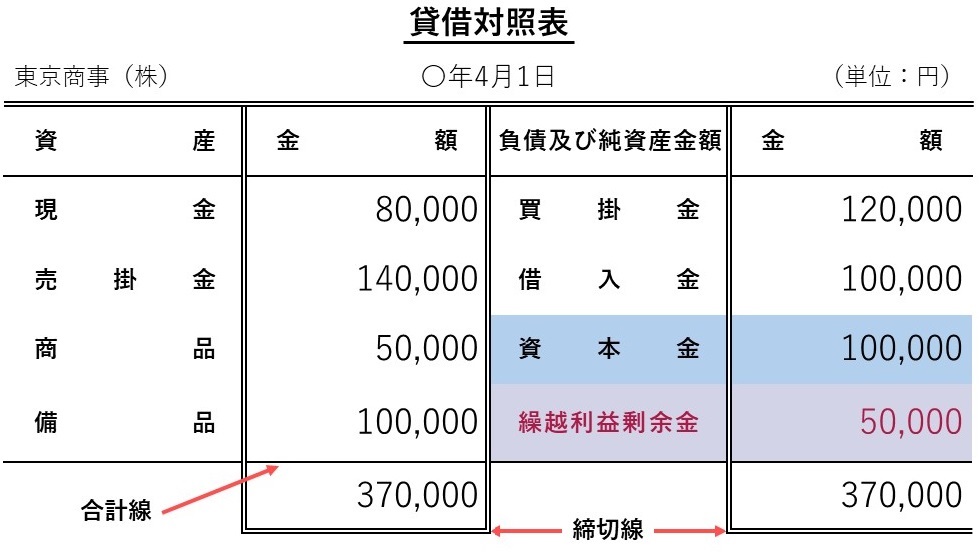

東京商事株式会社は、4月1日の貸借対照表はこのようになっていました。

そして、4月30日までの1ヵ月間に以下のような取引を行いました。

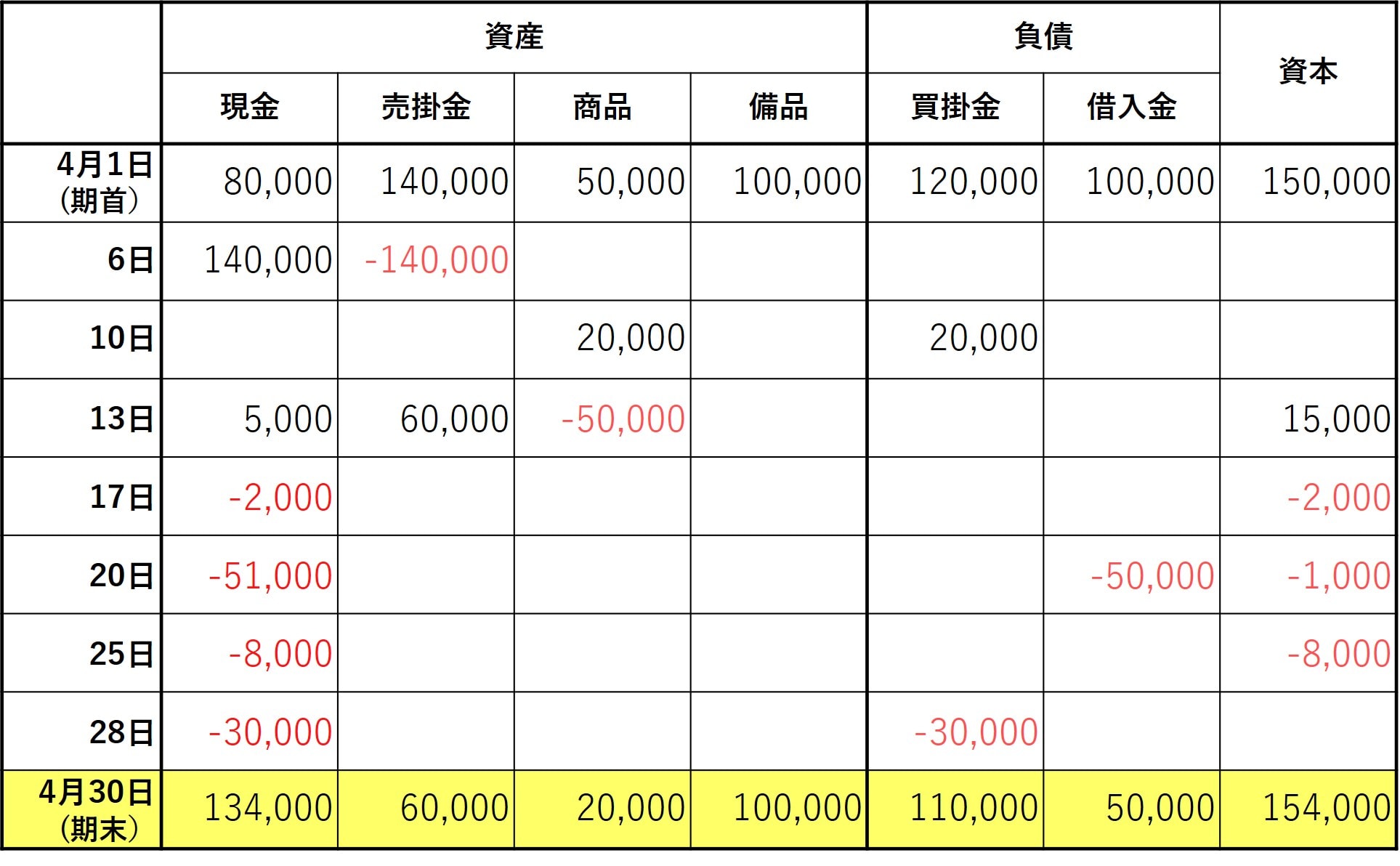

4月6日、売掛金140,000円を現金で受け取りました。

4月10日、商品20,000円を仕入れ、代金は掛けとしました。

4月13日、仕入原価50,000円の商品を65,000円で販売し、代金のうち5,000円は現金で受け取って、残りは掛けとしました。

4月17日、電話料金2,000円を現金で支払いました。

4月20日、借入金のうち50,000円とその利息1,000円を、ともに現金で支払いました。

4月25日、給料8,000円を現金で支払いました。

4月28日、買掛金30,000円を現金で支払いました。

これによって、1ヵ月間の資産・負債・資本の増減を計算して決算を行います。この結果、資産・負債・資本は、次のように増減しました。

期末の資本は期首の資本よりも4,000円大きくなっています。この差額を純利益といいます。反対に小さくなった場合は純損失です。

このことを計算式で示すと、次のようになります。

期末資本 - 期首資本 = 当期純損益

なお、純損益は期首の利益剰余金に加算あるいは減算します。今回の期末の利益剰余金54,000円は、期首の利益剰余金50,000円に純利益4,000円を加算したものとなります。

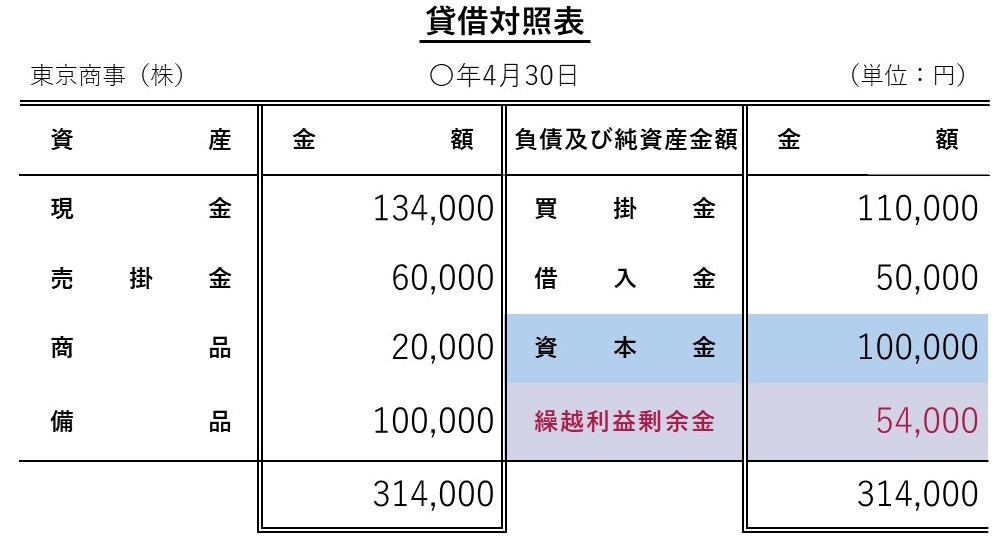

東京商事株式会社の、4月30日の貸借対照表を作成すると、このような形になります。

収益

期首と期末の資本の増減を計算すれば、純利益が発生したことがわかります。しかし、これだけでは、純利益がどのような原因で発生したのかがわかりません。そこで純利益が発生した原因を明らかにするための記録と計算が必要となります。

企業の経営活動の結果、資本を増加させる原因となるものを収益といいます。例えば、商品を仕入価額より高い価額で売却したときに発生する売買益、商品売買の仲介などで受け取る受取手数料があります。

費用

収益に対して、資本を減少させる原因となるものを費用といいます。例えば、従業員に支払う給料、郵便切手の代金や電話料金などの通信費、新聞・インターネットなどへの広告宣伝費、鉄道やバス・タクシーなどの旅費交通費、コピー用紙・文房具などの消耗品費、水道・電気・ガス料金などの水道光熱費、オフィス賃料などの支払家賃があります。

収益・費用の発生と純損益の計算

純損益は、会計期間に発生した収益の合計額から費用の合計額を差し引くことによっても算出することができます。

収益合計 - 費用合計 = 純利益(マイナスの場合は純損失)

ここで、東京商事株式会社の4月1日から4月30日までの発生した収益合計と費用合計から純利益を計算してみましょう。資産や負債の増減は関係ありません。収益と費用だけを集計します。

東京商事株式会社の4月1日から4月30日までに発生した収益と費用は以下の通りです。

4月10日、商品20,000円を仕入れ、代金は掛けとしました。

4月13日、仕入原価50,000円の商品を65,000円で販売し、代金のうち5,000円は現金で受け取って、残りは掛けとしました。

4月17日、電話料金2,000円を現金で支払いました。

4月20日、借入金のうち50,000円とその利息1,000円を、ともに現金で支払いました。

4月25日、給料8,000円を現金で支払いました。

この結果、収益合計の15,000円から費用合計の11,000円を差し引くと、純利益4,000円となります。

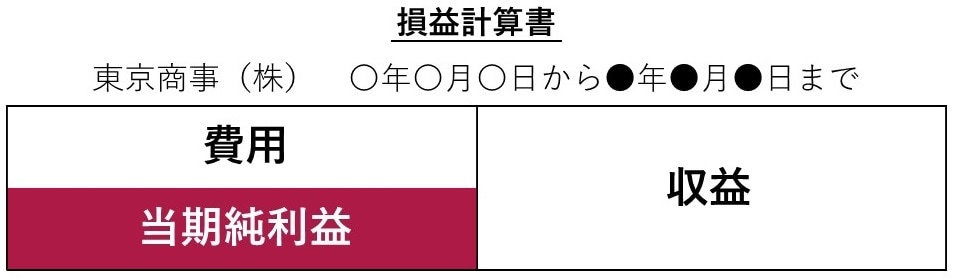

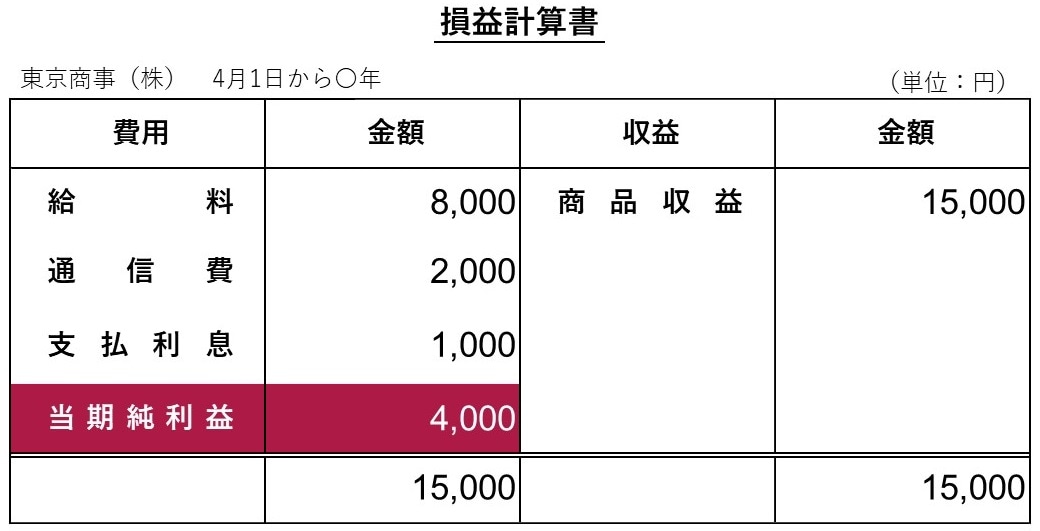

損益計算書

企業の一会計期間における収益・費用および純利益の金額、すなわち経営成績を明らかにする決算書を損益計算書といいます。

損益計算書の借方には、費用と当期純利益が示され、貸方には収益が示されます。

東京商事株式会社の4月1日から4月30日までの損益計算書はこのようになります。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★資本の増減をもたらす原因となる損益についてはこちらをチェック!

【アニメ簿記3級講義】「損益計算書」の基本!収益と費用から見る資本の増減

★簿記の基礎と貸借対照表について

【アニメ簿記3級講義】簿記の目的と貸借対照表・企業の財政状態とは?

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】