幸せなライフスタイルを送るために必要なお金

では、あなたが幸せを感じるライフスタイルを送るために、月額いくら必要かを算出してみましょう。

計算の仕方を覚えるために、現在の生活をもとに算出していただければ結構です。

【算出の仕方】

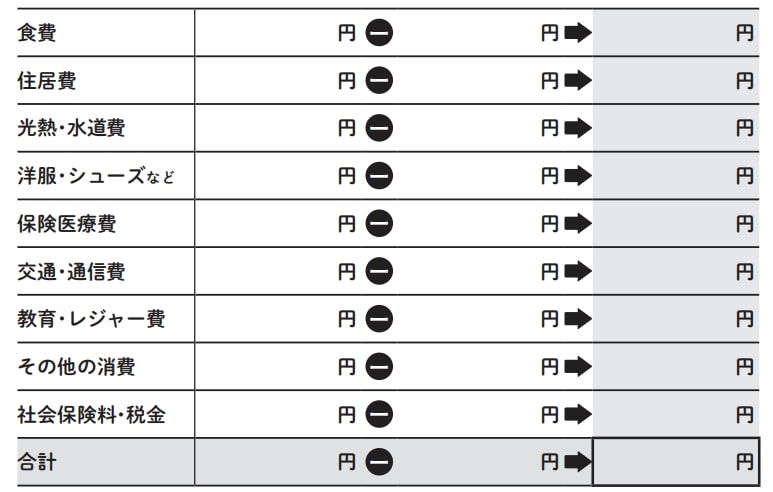

①まず、今の毎月の生活費について、添付の表の左の欄に記入します。

②それぞれの項目について、価値観に合わない出費を整理するといくら減らすことができるかを計算して、真ん中の欄に記入します。

③整理したあとの金額を計算して右の欄に記入し、合計します。

これが、あなたが幸せに生きるために必要な月額です。12倍すると、あなたが幸せに生きるために必要な年収となります。月額25万円必要と思っていたけれど、本当に幸せを感じるライフスタイルに必要なのは月額20万円だった、となるかもしれません。

この試算をした方の大半は、必要と思っていた金額より低い金額が出ます。私たちは自分が思っていた額よりかなり低い額で、幸せに人生を送っていけるのです。この額がわかっただけでも、将来のお金の不安が消えたという方もたくさんいます。

必要資産総額も計算してみると……

必要な月額がわかったところで、経済的自立に必要な資産総額も計算してみましょう。

必要な生活費が月額20万円であれば、年額では240万円です。つまり、パッシブ収入が240万円必要になります。投資リターンは年率6%とします。

「必要資産総額=パッシブ収入/年間投資リターン」の式が使えますから、数字を当てはめると、必要資産総額は240万円/0.06=4,000万円となります。

月額25万円必要だと思っていたときは、総資産は5,000万円必要でした。しかし幸せなライフスタイルを送るためには、実は4,000万円あればいいとわかるのです。

このやり方で計算をすると、ほぼ全員の方が、必要金額が当初想定していた金額より下がります。中には月額5万円、6万円と下がる方もいます。年にすると60〜70万円です。60歳から85歳までの25年間分にすると、1,500万円から1,750万円もの差額です。

仮にこの金額をすべて投資に回したら(もともと自分の価値観に合っていない支出ですから、支出を減らしてもまったく苦に感じません) 、目標とする資産総額はもっと早く達成できます。たとえば金融庁のHPの資産シミュレーションで計算(年平均6%のリターンで年運用)してみると、およそ3,465万円近くになります。

本当に自分が幸せを感じるライフスタイルを特定して余力をつくり、余ったお金を投資に回すだけで、年で3,400〜3,500万円がつくれるのです。

「価値観がわかれば」節約しなくても支出は必然的に減る

私たちのライフスタイルには多かれ少なかれ社会や他人の価値観が反映されています。ほとんどの人は、社会で信じられている「これを得られたら幸せ」というもの(たとえば、社会的評価の高い仕事、地位、ステータス、家、車、旅行、外食、結婚など)を手にすることを目標にしていたり、実際に持っていたりします。何をして過ごすかも、他人の価値観にもとづいて決めている割合が多いのが通常です。

しかし、この活動(支出)は本当に自分の価値観を満たすものかどうかという視点で見直すと、これらに支出しても(手に入れても)自分は幸せを感じない、というものが多く出てきます。そうした支出は、何の未練もなく整理できるケースが実に多いのです。

自分の価値観に照らして「幸せに生きるための月額」を算出すると、ほぼ例外なく減るというのは、このような経験則からきています。

この支出減は、爪に火をともすように節約して達成したものではありません。今の幸せを犠牲にして捻り出したものではなく、もともと、なくてもあなたは困らなかったものです。なくても痛くも痒くもないことが、わかっていなかっただけなのです。必要経費だと思い込んでいたけれども、実際にはなくてもよかったという支出が、価値観を見つめ直していくとたくさん出てきます。

十把(じっぱ)ひとからげに誰もが2,000万円足りないという試算は、あまりにも個々の事情を無視しています。老後に生活資金が足りなくなる、と心配する必要などありません。

現実をしっかり見て、まずは将来に対して安心感を持ちましょう。

⾼⾐ 紗彩

株式会社ミッション・ミッケ人生デザイン研究所 代表取締役

【注目のセミナー情報】

【海外不動産投資】8月2日(日)会場開催

なぜ世界の投資家は「UAE市場」に注目するのか?

ゴールデンビザ制度でも注目の「アブダビ」の魅力に迫る特別案内会

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」の全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】