不動産ローンのメリットとは

さきほどのクッション機能がどの程度のものなのか、仮説を立ててみました。

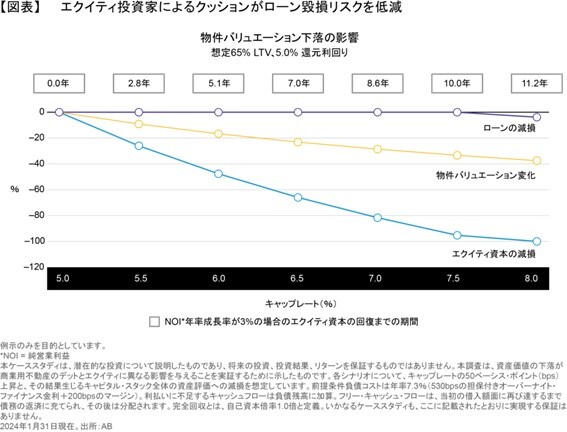

不動産投資でよく用いられるLTV比率が65%、キャップレート(不動産収入による還元利回り)5%の商業用不動産を例にします。キャップレートが5.5%に上昇すると、物件の価値は9%下落し、エクイティでは、26%の含み損が発生します。物件の営業利益が年率3%であったとしても含み損が解消されるまで3年近くを要します。

一方でローンの場合は、キャップレートが8%近くまで上昇しない限り、含み損が生じることはありません【図表】。

エクイティ投資家とローン投資家の2タイプがいたとしましょう。

引き続きインフレ懸念が燻り続けるなか、高金利環境が長期化し、キャップレートの上昇がもう少し続くリスクを考慮すると、エクイティ投資家は、慎重に投資タイミングを選ぶべき局面に置かれているといえそうです。

市場が底を打つ前に投資すると、さらなる物件評価の下落に見舞われ、損失を被る可能性があるのです。資金調達コストの上昇が配当利回りを低下させるかもしれません。

対して、ローン投資家にとっての外部環境は魅力を増しています。変動金利はインフレヘッジとして機能し、安定したキャッシュフローとともに信頼度の高いインカム収入をもたらしています。サイクルの観点からも「ローンの貸し手」になるメリットは大きいと考えられます。

清森 英晃

アライアンス・バーンスタイン株式会社

プライベート・オルタナティブ部 ディレクター

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

【8月9日(日)まで】