平成の時代、生前贈与された財産にかかる「約1,300億円」に及ぶ贈与税が、「支払い義務なし」と裁判で認められる事件が起こりました。本記事では<株式会社T&T FPコンサルティング>の髙島一夫氏・髙島宏修氏、<株式会社ユナイテッド・パートナーズ会計事務所>の西村善朗氏・森田貴子氏らによる共著『富裕層なら知っておきたいスイス・プライベートバンクを活用した資産保全』(総合法令出版)から一部抜粋し、相続税の歴史について解説します。

国外財産にも相続税がかかる場合がある

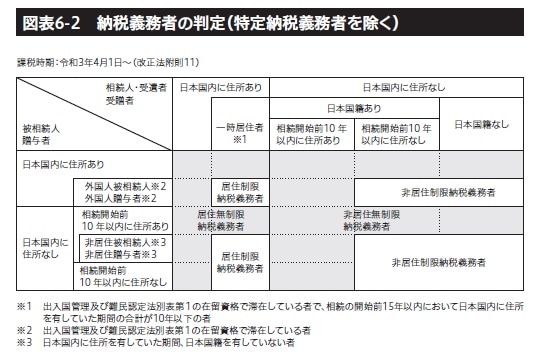

相続税の場合、死亡した被相続人だけでなく相続人の居住状況なども納税義務の判定に影響します(図表6―2)。

相続税の納税義務には複数のパターンがありますが、とくに重要なのが「無制限納税義務者」と「制限納税義務者」のどちらに該当するかという点です。

「無制限納税義務者」とは?

「無制限納税義務者」には「居住無制限納税義務者」と「非居住無制限納税義務者」があります。居住無制限納税義務者は「相続または遺贈によって財産を取得し、その財産を取得したときに日本に住所を有する個人」、非居住無制限納税義務者は「相続または遺贈によって財産を取得し、その財産を取得したときに日本に住所を有しない個人」と規定されています。

「制限納税義務者」とは? 「無制限納税義務者」との違い

「制限納税義務者」とは、相続または遺贈によって日本国内にある財産を取得し、その財産を取得したときに日本に住所がない個人をいいます。

無制限納税義務者の場合、国内財産と国外財産のどちらも相続税の課税財産になります。

一方、制限納税義務者であれば、国内財産のみが課税対象となり、国外財産は相続税の課税財産になりません。

ここで、「海外に移住して財産も国外に移せば、日本の相続税を払わなくていい」と思われるかもしれませんが、これを実現するのはかなり困難と考えられます。というのも、このような税逃れを封じる税制改正がすでに行われているからです。

たとえば、相続開始時点で被相続人と相続人のどちらか一方でも国内に住所を持っていたら、その時点で無制限納税義務者になります。また、たとえ相続を見越して海外に住所を移したとしても、被相続人と相続人のどちらかが相続開始前10年以内に日本国内の住所を持っていたら、やはり無制限納税義務者と判定されます。

以前、相続税の規定はここまで厳しいものではありませんでした。平成12年(2000年)度の税制改正前は、日本国内に住所を有していなければ、たとえ日本国籍であっても制限納税義務者と判定され、国外財産は相続税などの課税対象にはなっていなかったのです。

以来、相続税などの納税義務者の判定については改正が重ねられて現在に至るわけですが、こうした改正は、海外移住やキャピタル・フライトによる、つまり、国外財産を制限納税義務者に贈与または相続して、日本の相続税・贈与税を逃れるという、税逃れに対する財務省の危機意識があったと考えられます。

株式会社T&T FPコンサルティング

代表取締役社長CFP

早稲田大学卒業後、大和証券に入社。ロンドン大学留学後、大和スイスSAにて、日本株・債券の投資アドバイザーとして8年間勤務。その後、外資系証券会社数社に機関投資家マーケティング部門の責任者として勤務。1990年からスイスの大手プライベートバンクであるピクテ(ジャパン)の取締役として5年間勤務。1996年に独立して、主に個人富裕層を対象に資産運用のコンサルティング業務を開始。主な著書に『資金3000万円からできるスイス・プライベートバンク活用術』(同友館)、『世界の富豪に学ぶ資産防衛術』(G.B.)などがある。

著者プロフィール詳細

連載記事一覧

連載『富裕層なら知っておきたいスイス・プライベートバンクを活用した資産保全』

株式会社ユナイテッド・パートナーズ会計事務所

代表取締役税理士

慶應義塾大学卒業。現みずほ銀行・本店出向(新金融商品開発業務)、現KPMG税理士法人等を経て独立。現株式会社パリミキ・ホールディングス社外監査役。プライベートエクイティファンド及びその投資先企業、関係する創業経営者個人の顧客を中心として創業した会計事務所という特色がある。戦略的M&A税務ストラクチャーの提案、国際資金調達、エクイティファイナンスに関連する法人税務及び個人富裕層に対する所得税・相続税対策業務に従事し、特に、きめ細かい税務調査対応では一定評価を得ている。

著者プロフィール詳細

連載記事一覧

連載『富裕層なら知っておきたいスイス・プライベートバンクを活用した資産保全』

株式会社ユナイテッド・パートナーズ会計事務所パートナー・税理士/経済学修士/商学修士/ MBA(豪州)

慶應義塾大学会計大学院修了。アーサー・アンダーセン等を経て、2003年現会計事務所創業に参画。プライベートエクイティファンドや産業再生機構の100社を超える大企業投資先の再生案件に従事。PEファンド運営会社やM&A買収企業に対し、会計・税務インフラ構築から税務調査対応までワンストップで支援してきた。また、PEファンド経営陣や創業家ファミリーなど、数多くの富裕層に対する資産管理会社の設立・運営、相続・所得税対策に携わり、実務経験は30年に及ぶ。

近年は「お金の使い方=生き方」という視点から、ファイナンシャル・ウェルビーイング(経済的な安定と心身の充実を両立する新しいお金の哲学)を提唱。富裕層実務で培った知見をもとに、中間層から超富裕層まで幅広い層に向けて「見えない自分資産」を育てるヒントを発信している。著書に『儲けのしくみがわかる!決算書の読み方』(三笠書房)、『幸せへのマネーバイブル 新・女性のライフステージ別ガイドブック』(中央経済社)などがある。

著者プロフィール詳細

連載記事一覧

連載『富裕層なら知っておきたいスイス・プライベートバンクを活用した資産保全』