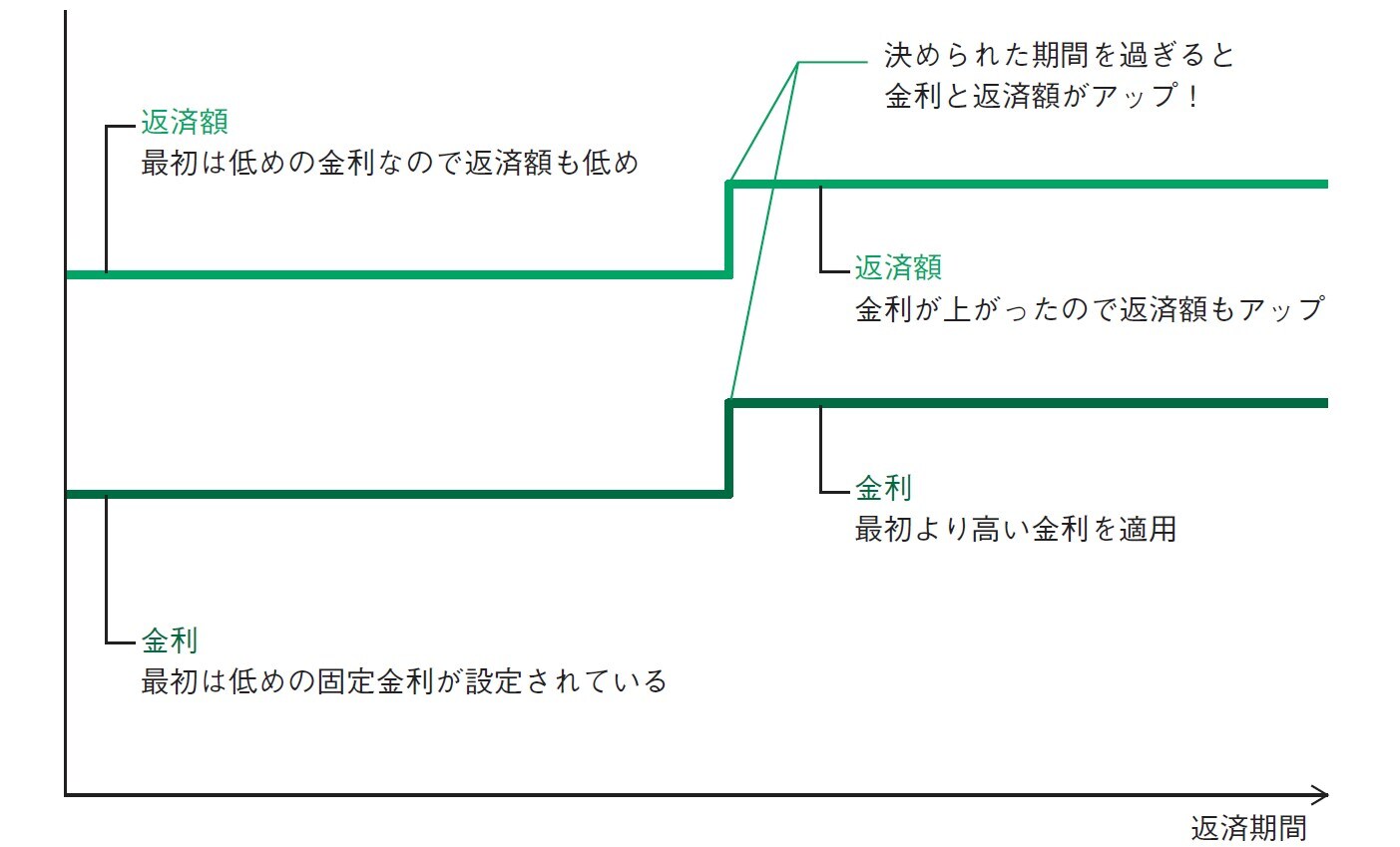

<段階金利型>は金利アップ後の返済額が明確

金利が途中で変更。変更後の金利も当初に決定されている 出所:田方みき、関尾英隆著『Q&Aで簡単!家づくりのお金の話がぜんぶわかる本 2024』(エクスナレッジ)

一定期間が過ぎた後、金利が変更になるのが段階金利型。フラット35Sがその代表です。金利アップ後の返済額に無理がないかどうかを考えて選びましょう。

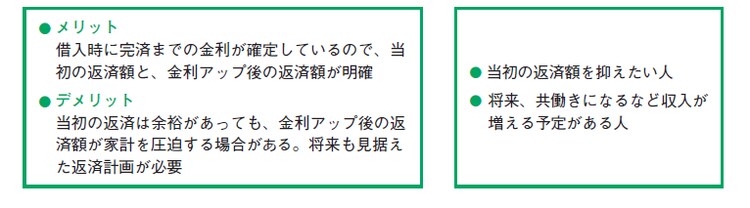

<段階金利型>のメリット&デメリット/こんな人におすすめ出所:田方みき、関尾英隆著『Q&Aで簡単!家づくりのお金の話がぜんぶわかる本 2024』(エクスナレッジ)

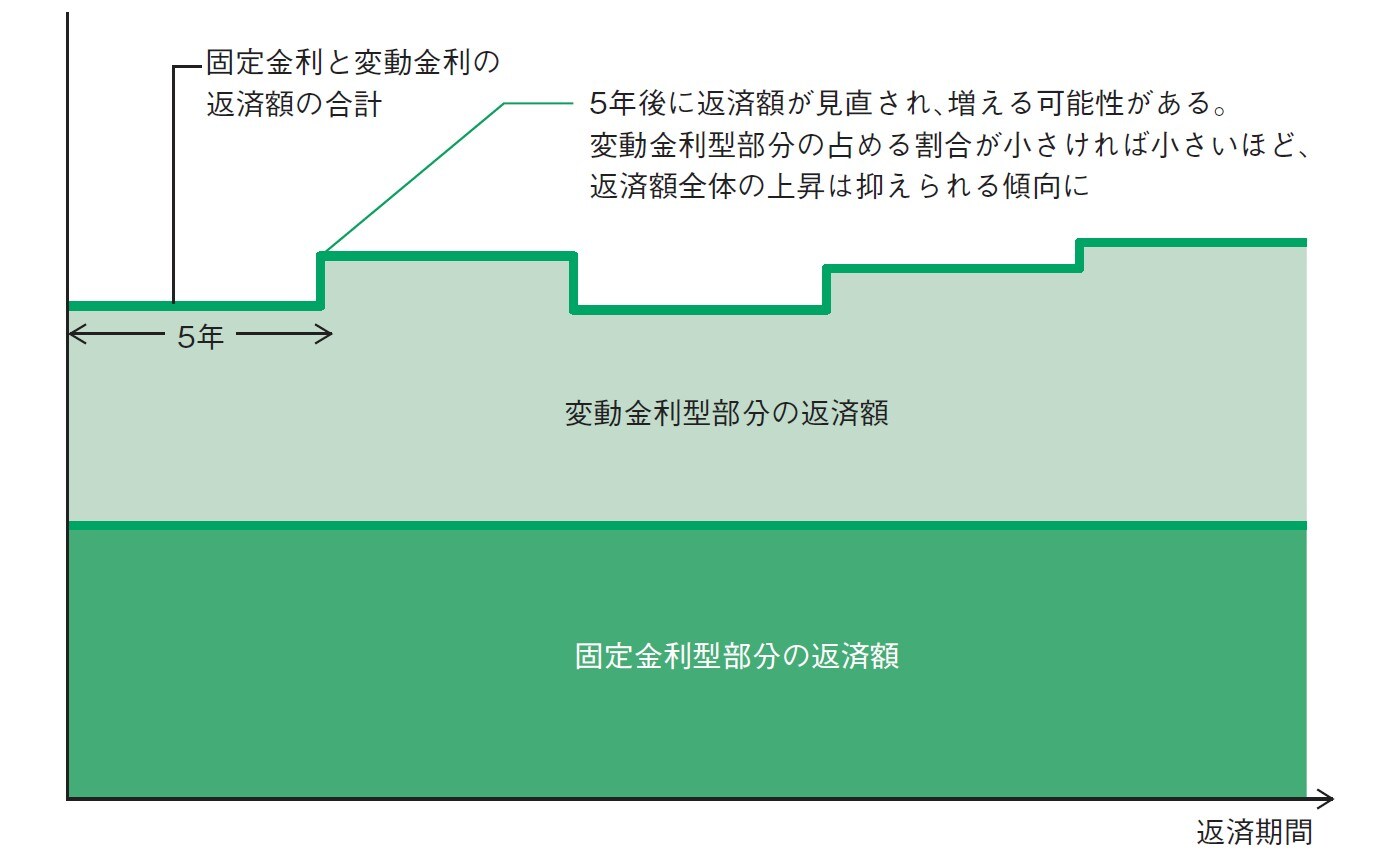

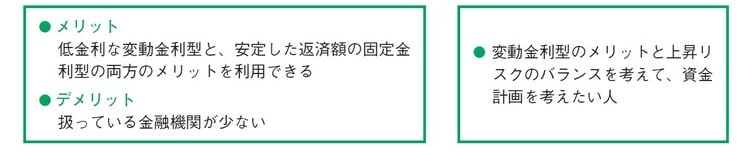

<金利ミックス型>は固定金利型を多くすると安心感アップ

固定金利型と変動金利型を組み合わせて借りる 出所:田方みき、関尾英隆著『Q&Aで簡単!家づくりのお金の話がぜんぶわかる本 2024』(エクスナレッジ)

変動金利型と固定期間選択型のミックスというパターンです。金融機関によってミックス型がない場合や、組み合わせに制限がある場合があります。

<金利ミックス型>のメリット&デメリット/こんな人におすすめ 出所:田方みき、関尾英隆著『Q&Aで簡単!家づくりのお金の話がぜんぶわかる本 2024』(エクスナレッジ)

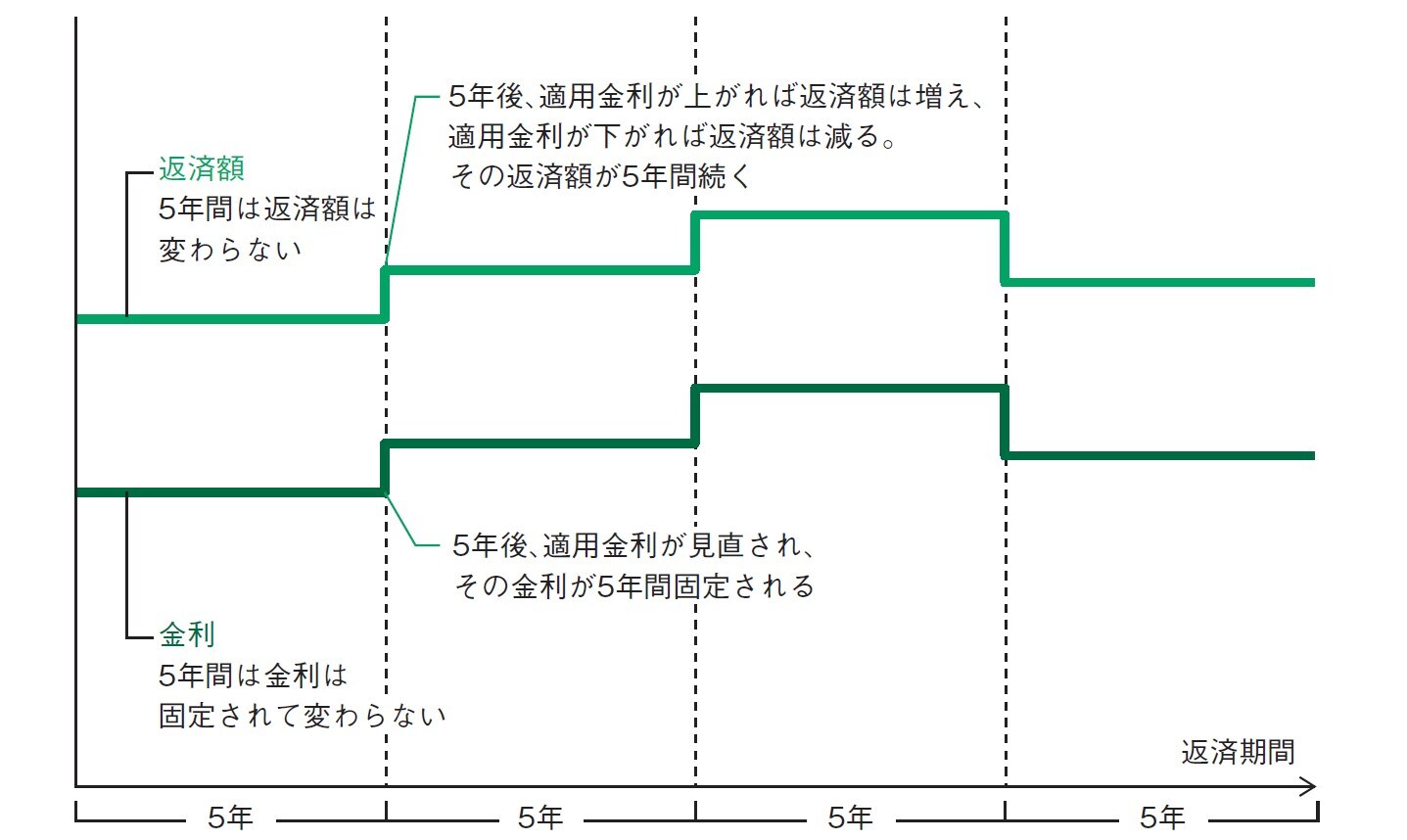

<5年固定金利制>は5年ごとに金利が見直される

[図表12]完済まで5年ごとに金利が見直される 出所:田方みき、関尾英隆著『Q&Aで簡単!家づくりのお金の話がぜんぶわかる本 2024』(エクスナレッジ)

財形住宅融資の金利がこのタイプです。一般の住宅ローンの固定期間選択型で、固定期間5年を選択し続けるのと同じことといえます。

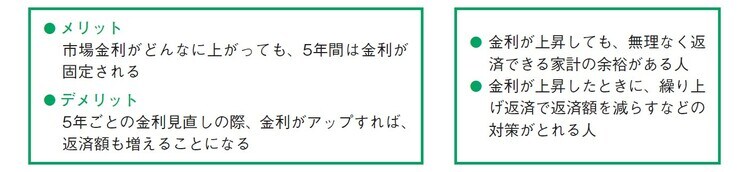

[図表13]<5年固定金利制>のメリット&デメリット/こんな人におすすめ 出所:田方みき、関尾英隆著『Q&Aで簡単!家づくりのお金の話がぜんぶわかる本 2024』(エクスナレッジ)

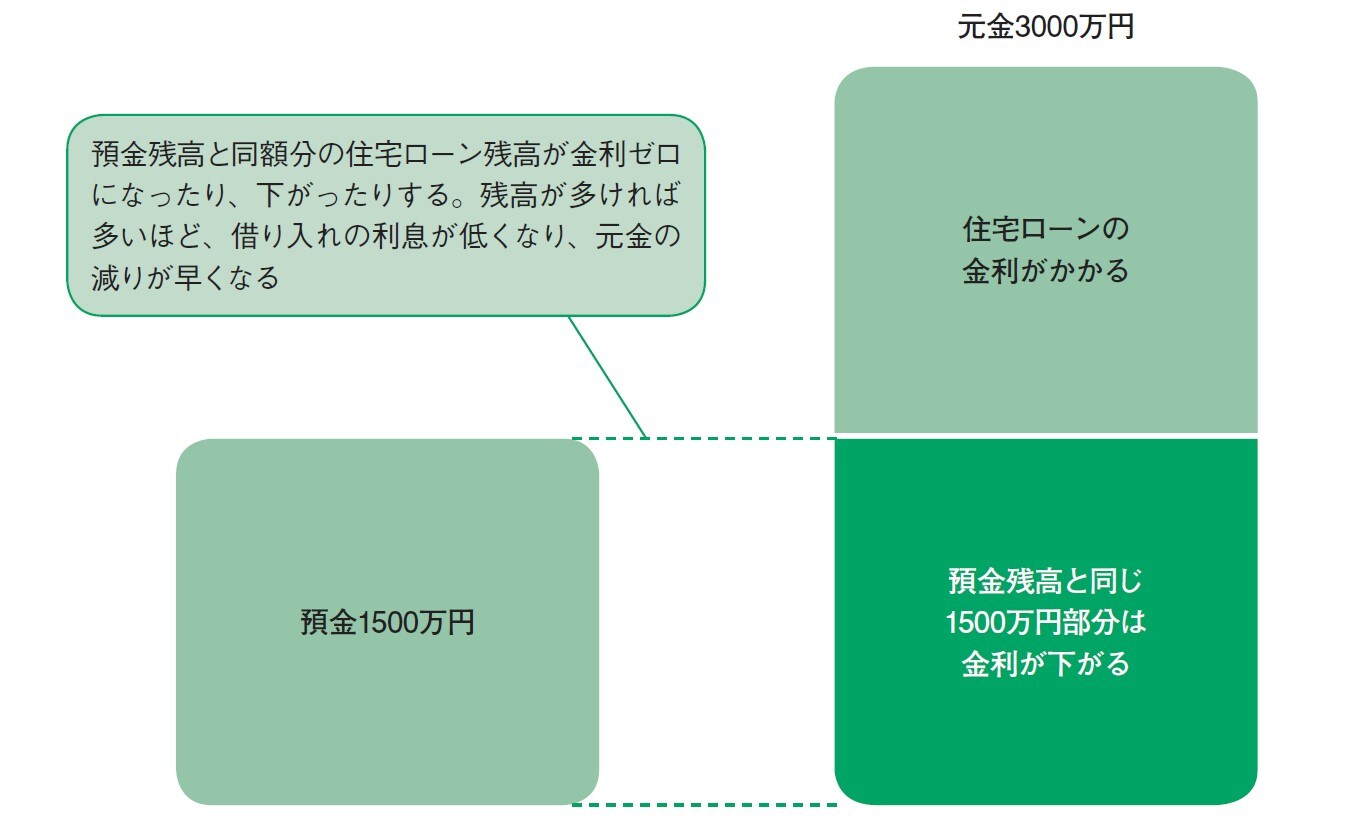

<預金連動型>は使う予定のない預金が多い人向け

ローンの残高のうち、預金と同じ金額までは金利が下がる 出所:田方みき、関尾英隆著『Q&Aで簡単!家づくりのお金の話がぜんぶわかる本 2024』(エクスナレッジ)

預金分の借り入れには金利がゼロ、もしくは低い金利になるため、手元に資金を残したまま繰り上げ返済と同じ効果を得ることができます。もともとの金利は少し高めなので利息軽減効果があるかどうかをよく考えて選びましょう。

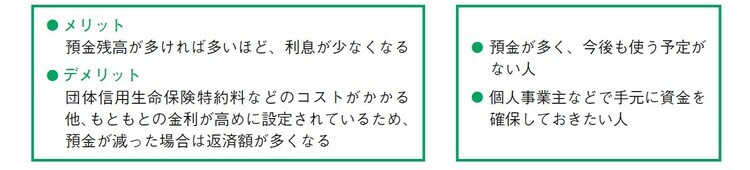

<預金連動型>のメリット&デメリット/こんな人におすすめ 出所:田方みき、関尾英隆著『Q&Aで簡単!家づくりのお金の話がぜんぶわかる本 2024』(エクスナレッジ)

---------------------------------

【ここが大切】

●金利タイプには大きく分けて「変動金利型」「固定金利型」があり、この2つをもとにしてさまざまなバリエーションがある。どんな金利タイプの住宅ローンがあるかは金融機関によって異なる。

●変動金利型は、固定金利型に比べて今は金利が低めになっている。しかし、金利は定期的に見直され、それに伴って返済額も変動する。将来金利が上昇すれば返済額がアップするリスクがある。

●固定金利型は、今は変動金利型に比べて金利は高め。ただし、金融機関によっては20年固定で1%台という低い金利が適用されているケースもある。

---------------------------------